Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2023. Т. 9 (75). № 1. С. 3‒12.

УДК 338.242

ИЗМЕРЕНИЕ ИННОВАЦИОННОЙ АКТИВНОСТИ В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Бармута К. А., Долгов И. А.

Донской государственный технический университет, Ростов–на–Дону, Российская Федерация E-mail: bkarina@mail.ru

В работе исследуется проблематика измерения инновационной активности организации в современных экономических условиях. Актуальность темы определяется повышенной динамикой бизнес–среды и необходимостью генерирования и внедрения новых решений для адаптации организаций к происходящим изменениям. В рамках исследования выявлены основные сложности и ограничения, связанные с оценкой инновационной активности, для принятия релевантных управленческих решений. Для преодоления выявленных ограничений в статье предлагается дополнительно к анализу динамики выбранных количественных показателей применять методику оценки качественных параметров инновационной активности. Данный подход основан на выборе качественных параметров для анализа в соответствии с потребностями организации и их оценкой с использованием математических методов и методов экспертных оценок.

Ключевые слова: инновации, инновационная активность, измерение инновационной активности, управление организацией, управленческие решения, конкурентоспособность.

ВВЕДЕНИЕ

Для обеспечения конкурентоспособности и успешного развития в текущей экономической среде организациям необходимо постоянно адаптироваться к внешним и внутренним изменениям. Современная реальность позиционирует ряд требований к бизнесу, включая гибкость, инновационность, способность эффективно использовать ограниченные ресурсы, быструю обучаемость, позволяющую выстраивать эффективную систему передачи знаний, умение прогнозировать и подстраиваться под будущие изменения рынка [15, 19]. Для достижения такого

уровня развития необходимо постоянно искать новые решения, которые позволят обеспечить конкурентоспособность организации. В настоящее время интерес к исследованию инновационной активности предприятий и показателей ее измерения возрастает не только благодаря тому, что инновации занимают особое место в деятельности современной организации, но и потому, что управление бизнесом в текущих условиях требует регулярной оценки эффективности и корректировки политики для достижения целей дальнейшего развития и повышения конкурентоспособности [11].

Термин «инновация» происходит от латинского слова innovatio, означающего обновление, и часто воспринимается как производное от другого латинского слова novus, то есть «новизна». Интерес науки к инновациям начал развиваться в 1950–х гг. после появления теории Шумпетера Й., согласно которой инновация играет важнейшую роль в экономическом развитии [6]. Инновация представляет собой сложную и многогранную категорию, которую можно охарактеризовать в широком смысле как любое коммерциализированное нововведение [4, 16]. В узком смысле

инновацию представляют как новый либо усовершенствованный продукт, метод, процесс, услугу. Другой подход связан с пониманием инновации как процесса разработки новых решений, продуктов или услуг [4, 6].

Подобной многоаспектностью характеризуется и понятие инновационной активности, которая основана на способности организации эффективно распределять ресурсы для обеспечения конкурентных преимуществ на основе разработки и внедрения инновационных решений, продуктов и/или процессов [10, 14]. Сложность и неоднозначность понятия инновационной активности, не поддающегося четкому определению, формирует трудности ее измерения, а также связанные с этим ограничения [14]. В литературе дискутируются ограничения, связанные с оценкой инновационной активности предприятия, которые можно представить в виде двух основных групп: сложность подбора показателей анализа инновационной активности и выбор методики, позволяющей измерить данную активность комплексным и синтетическим способом [13, 17].

Целью данной статьи является разработка методики оценки качественных характеристик измерения инновационной активности организации для принятия релевантных управленческих решений в дополнение к измерению инновационной активности на основе количественных показателей. Исследование проведено на основе анализа научных публикаций российских и зарубежных авторов в области оценки инновационной активности. Для выполнения поставленных задач в работе использованы общенаучные методы, включая анализ, обобщение, синтез и пр., а также математические методы и методы экспертных оценок. Предложенная методика позволит преодолеть ряд ограничений в области измерения инновационной активности, связанных с концентрацией на количественных показателях (к примеру, на числе новых продуктов) и/или одной подсистеме (например, на инновационном процессе).

ОСНОВНОЙ МАТЕРИАЛ

Инновационные решения являются важной частью управленческой системы современной организации. Инновационная активность компании определяется ее способностью к непрерывному поиску, внедрению и распространению инноваций. Измерение инновационной активности направлено на оценку эффективности реализуемых управленческих решений, выявление проблемных областей и внедрение релевантных корректирующих мероприятий в случае необходимости адаптации деятельности фирмы к новым условиям, потребностям или направлениям развития [12, 15]. Результаты измерения инновационной активности могут использоваться руководством организации для проведения бенчмаркингового анализа, определения места организации в отрасли, идентификации слабых сторон в управлении компанией, выработки и принятия эффективных управленческих решений [2, 8, 11].

В современной литературе ведется дискуссия в поисках методов измерения инновационной активности, позволяющих получить необходимую информацию для выработки эффективных управленческих решений. Некоторые существующие подходы характеризуются ограниченностью оценки, поскольку они основаны на анализе динамики ряда количественных показателей, связанных с определенными результатами инновационной деятельности, и не концентрируются на процессах или ресурсах [9, 13, 18]. Среди показателей оценки в данном случае часто используется число патентов, патентных заявок, научных публикаций, инновационных продуктов или услуг, а также финансовые показатели, на которые инновационная активность оказывает прямое или косвенное воздействие, к примеру, рентабельность инвестиций в инновационные проекты, рентабельность продаж и пр. Результативность также может быть связана с рыночными показателями, включая стоимость инновационного продукта компании по сравнению с ценовыми трендами в отрасли, доля прибыли от реализации новой продукции, индекс удовлетворенности потребителей, среднее время вывода на рынок нового продукта и пр.

В литературе подчеркиваются ограничения и сложности, связанные с эффективным измерением инновационной активности как одного из важнейших элементов системы управления организацией в современной предпринимательской среде [11, 12]. Среди подобных проблем можно отметить применение ограниченного числа параметров, ориентацию на оценку одной из подсистем инновационной деятельности при игнорировании других значимых факторов, концентрацию на результатах, а не на процессах и наоборот. При этом важно подчеркнуть, что развитие предприятий является многогранным качественным явлением, основанным на совокупности разнородных решений, процессов и изменений, которые в настоящее время происходят в условиях высокой динамики и неопределенности. Помимо этого, для выбора и расчета показателей инновационной активности предприятия требуется доступ к различного рода данным, включая финансовую, маркетинговую, кадровую и прочую информацию не только в отношении конкретной фирмы, но и отрасли, в которой она функционирует. Недоступность требуемой информации часто блокирует применение тех или иных методов оценки инновационной активности компаний, в особенности, в контексте сравнения показателей с их основными конкурентами.

Проведенный в работе анализ публикаций российских и зарубежных исследователей позволил определить основные количественные показатели, наиболее часто применяемые организациями для измерения инновационной активности (таблица 1) [3, 5, 7, 12, 18]. Среди основных категорий, объединяющих показатели оценки инновационной активности, выделены финансовые индикаторы, маркетинговая деятельность, персонал, лидерство, а также процессы и результаты.

Анализ современных подходов к оценке инновационной активности организаций свидетельствует о том, что они основаны на применении различных комбинаций ключевых показателей эффективности инновационной деятельности, приведенных в таблице 1 [3, 11, 18]. Можно выделить несколько основных проблем, с которыми сталкиваются организации в попытке измерить инновационную активность с помощью количественных показателей и более эффективно управлять инновациями [11, 17]:

1. Инновационную активность сложно измерить и интерпретировать. Для этой цели в компаниях обычно используются те или иные показатели, однако эффективность их применения для оценки инновационной активности и принятия управленческих решений остается под вопросом.

- Выбор желаемых границ значений для ряда показателей и последующая концентрация деятельности компании на стремлении к достижению данных значений, сопровождаемая игнорированием качественных показателей и возможностей их оценки для выявления и устранения слабых сторон в управлении инновационной деятельностью.

- Концентрация на применении одного или нескольких основных показателей для оценки и сравнения инновационной активности организации и ее конкурентов.

- Концентрация на затратах или результатах, которая приводит к игнорированию не менее важных процессов и эффектов от реализации инновационной деятельности, в особенности, в долгосрочной перспективе.

Таблица 1

Показатели оценки инновационной деятельности организации

| Категория | Показатели за отчетный период |

| Финансовые показатели |

— доля расходов на НИОКР в общем объеме затрат организации,- доля расходов на освоение новых технологий в общем объеме затрат организации,- доля выручки/прибыли от реализации новых товаров и услуг в общей сумме выручки/прибыли организации,- отношение выручки от реализации новых продуктов и услуг к затратам на НИОКР,

— доля доходов от продуктов и услуг, реализованных в новых потребительских сегментах рынка, — средний объем инвестиций в инновационные проекты, — средний объем инвестиций в отклоненные проекты, — экономия, полученная в результате коммерциализации инновации, — рентабельность инвестиций в инновации (ROI, ROI2, RoPDE), — затраты на повышение квалификации на одного сотрудника |

| Маркетинговые показатели |

— прирост числа клиентов в результате коммерциализацииинновации,- доля клиентов фирмы, которые переходят на продукты или услуги следующего поколения,- рост доли рынка за счет реализации новых продуктов и услуг, — количество идей, полученных от клиентов,

— количество клиентов организации, участвующих в процессе тестирования и совершенствования продукции, — индекс удовлетворенности потребителей |

| Персонал | — количество реализованных идей сотрудников,- доля сотрудников, участвующих в инновационном процессе, в общей численности персонала компании,- доля сотрудников, занятых в НИОКР, в общей численности персонала компании,- доля сотрудников, генерирующих новые идеи, в общей

численности персонала компании, |

| Категория | Показатели за отчетный период |

| — доля сотрудников, анализирующих новые идеи, в общейчисленности персонала компании,- доля подразделений, непрерывно участвующих в инновационном процессе, в общем числе подразделений организации,- число сотрудников, прошедших повышение квалификации, — текучесть кадров,

— доля сотрудников, принявших участие в научных мероприятиях (симпозиумах, выставках, конференциях), в общей численности персонала компании |

|

| Инновационный процесс |

— фактическое время на разработку и внедрение инновационного продукта по сравнению с плановым,- число текущих инновационных проектов,- доля отклоненных проектов в общем числе проектов компании, — среднее время реализации инновационного проекта |

| Результаты | — количество реализованных продуктовых, процессных,управленческих и иных инноваций,- доля новых продуктов и услуг в общем портфеле продукции и услуг фирмы,- количество поданных заявок на патенты,

— число зарегистрированных патентов, — число научных публикаций сотрудников |

| Лидерство | — число заключенных партнерских соглашений и реализованных с партнерами инновационных проектов,- доля новых решений, реализованных в результате получения идей путем краудсорсинга,- индекс удовлетворенности персонала,- время высшего руководства, потраченное на стратегическое планирование в сравнении с временем, потраченным на повседневные действия |

Источник: составлено авторами по материалам исследования

Выбор критериев и показателей инновационной активности представляется сложной задачей по различным причинам. Во–первых, условия функционирования организаций в контексте достижения целей инновационной активности ограничиваются рядом внутренних и внешних факторов, включая квалификационный уровень управленческого персонала, уровень технологического развития организации, ее положение на рынке, конкурентоспособность, наличие доступа к источникам финансирования, инновационный климат организации, способность к изменениям и преодолению барьеров развития и др. [1]. Во–вторых, проблема оценки инновационной активности осложняется трудностью измерения интеллектуального капитала, повышенной неопределенностью и уровнем риска реализуемых проектов, потенциально значительным временным разрывом между финансовыми вложениями и ожидаемыми экономическими результатами [14].

Осложняет процесс измерения инновационной активности и тот факт, что в большинстве случаев инновационная деятельность организации представляет собой непрерывный процесс.

Таким образом, существующие подходы часто не позволяют оценить инновационную активность организации с позиции ее эластичности, уровня креативности, способности преодоления конфликтов, адаптивности к внешним воздействиям и других качественных параметров, играющих важную роль для развития и управления инновационной деятельностью компании. Для преодоления данного ограничения в работе предлагается дополнительно к анализу динамики выбранных количественных показателей применять также методику оценки качественных параметров инновационной активности. Апробация методики проведена на примере компании, функционирующей в сфере информационных технологий и занимающейся созданием и реализацией программных приложений для организации умного дома (компания A). Анализ основан на сравнении характеристик инновационной активности данной компании с основными конкурентами (компанииB и C).

В таблице 2 приведены выбранные для анализа качественные характеристики инновационной активности рассматриваемых предприятий и среднеарифметическое значение экспертных оценок данных параметров. В качестве экспертов рекомендуется привлекать не только руководителей и сотрудников исследуемой организации, но и отраслевых консультантов, обладающих необходимой информацией для проведения оценки. Эксперты оценили приведенные характеристики по 10–балльной шкале, где оценка в 10 баллов свидетельствует о высоком значении выбранного качественного параметра для конкретной фирмы.

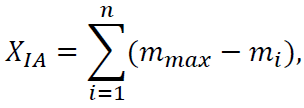

Предложенная методика основана на оценке различных параметров, влияющих на уровень инновационной активности организации. Анализируемые характеристики выбраны с учетом потребностей исследуемой организации и могут быть модифицированы для целей измерения инновационной активности других компаний. Оценку инновационной активности предлагается провести на основе разницы значения параметра для исследуемой компании и максимального значения данного параметра в выборке с использованием следующего показателя:

где mi – значение параметра оценки,

mmax – максимальное значение i-го параметра,

n – число параметров.

Таблица 2

Результаты экспертной оценки качественных характеристик инновационной активности IT организаций

| Параметры оценки | Среднеарифметическое значение экспертных | ||||

| Категория | Параметр | Обозначение | Компания А | Компания В | Компания С |

| Стратегия и лидерство | Прозрачность стратегии и политики | m1 | 6,82 | 7,86 | 7,57 |

| Ориентированность на удовлетворение потребностей клиентов | m2 | 7,68 | 8,57 | 7,85 | |

| Степень новизны продукции | m3 | 7,22 | 6,86 | 5,96 | |

| Гибкость и адаптивность | m4 | 5,88 | 7,43 | 6,26 | |

| Автономность | m5 | 8,02 | 7,86 | 7,78 | |

| Уровень развития внешней и внутренней атмосферы доверия | m6 | 7,92 | 8,14 | 6,88 | |

| Готовность к изменениям | m7 | 9,04 | 7,86 | 7,55 | |

| Креативность | m8 | 6,28 | 7,29 | 6,85 | |

| Склонность к разработке и внедрению стратегических инноваций | m9 | 4,72 | 5,43 | 5,82 | |

| Склонность к разработке и внедрению новых бизнес-моделей | m10 | 5,19 | 5,71 | 3,84 | |

| Склонность к внедрению нововведений, направленных на снижение негативного воздействия организации на окружающую среду | m11 | 6,14 | 5,86 | 4,92 | |

| Склонность к внедрению нововведений, направленных на улучшение условий труда сотрудников | m12 | 5,84 | 6,14 | 5,72 | |

Источник: рассчитано авторами

Таким образом, чем меньше получившееся значение показателя XIA, тем меньше разница между значениями параметров оценки данной компании и максимальными значениями параметров в группе. Расчеты приведены в таблице 3.

Таблица 3

Расчет показателя инновационной активности компаний

| Параметр | Балл | ||

| Компания А | Компания В | Компания С | |

| m1 | 1,04 | 0 | 0,29 |

| m2 | 0,89 | 0 | 0,72 |

| m3 | 0 | 0,36 | 1,26 |

| m4 | 1,55 | 0 | 1,17 |

| m5 | 0 | 0,16 | 0,24 |

| m6 | 0,22 | 0 | 1,26 |

| m7 | 0 | 1,18 | 1,49 |

| m8 | 1,01 | 0 | 0,44 |

| m9 | 1,1 | 0,39 | 0 |

| m10 | 0,52 | 0 | 1,87 |

| m11 | 0 | 0,28 | 1,22 |

| m12 | 0,3 | 0 | 0,42 |

| XIA | 6,63 | 2,37 | 10,38 |

Источник: рассчитано авторами

Результаты оценки показывают, что лидером среди исследуемых организаций по уровню инновационной активности является компания B, поскольку для нее характерно минимальное суммарное отклонение от максимального значения каждого параметра, равное 2,37. Исследуемая компания A занимает второе место, поскольку уступает лидеру по ряду параметров, включая прозрачность стратегии, ориентированность на удовлетворение потребностей рынка, гибкость, развитие атмосферы доверия, креативность, а также склонность к внедрению новых бизнес–моделей и инноваций, направленных на улучшение условий труда сотрудников. Для обеспечения конкурентных преимуществ и укрепления позиций на рынке компанииA необходимо предпринять мероприятия для преодоления разрыва с организацией-лидером по указанным направлениям. При этом наихудший результат зафиксирован для компании C, которая практически по всем оцениваемым параметрам проигрывает двум конкурентам.

ВЫВОДЫ

Проблематика измерения инновационной активности является одной из наиболее актуальных тем для исследователей в области экономики и управления организацией. В литературе подчеркивается сложность и многоаспектность категории инновационной активности предприятия, определяющей ограничения, связанные с ее оценкой, позволяющей принимать эффективные управленческие решения [11, 12, 16]. Для измерения инновационной активности организации часто прибегают к оценке динамики выбранных ключевых показателей эффективности, что ограничивает анализ в связи с концентрацией на количественных показателях(обычно отражающих результативность инновационных процессов организации и не учитывающих процессы). Предложенная в работе методика измерения инновационной активности с использованием качественных параметров рекомендуется к использованию дополнительно к оценке изменения количественных показателей, тем самым позволяя преодолеть указанные ограничения. Гибкость предложенного метода заключается в возможности кастомизации качественных параметров под потребности исследуемой организации.

Дальнейшие исследования в данной области могут быть направлены на разработку комплексной методики измерения инновационной активности, позволяющей учесть как количественные, так и качественные параметры, характеризующие инновационную деятельность организации, с целью повышения эффективности принимаемых на основе результатов анализа управленческих решений.

Список литературы

- Азаров И. А. Анализ внешних и внутренних факторов инновационной активности предприятийпроизводственной сферы // Международный научно-исследовательский журнал. 2021. № 8–4. С. 93–96.

- Апатова Н. В. Управление процессами цифровой трансформации бизнеса // Ученые запискиКрымского федерального университета имени В. И. Вернадского. Экономика и управление. 2022. Т. 8.№ 2. С. 6–8.

- Асатурова Ю. М., Кошман А. В. Обоснование ключевых финансово-экономическихпоказателей для оценки инновационной активности предприятия // π-Economy. 2020. № 13 (4). С. 83–96.

- Баринова А. Д., Баринов М. А. Сущность инноваций: основные теоретические подходы //Современные наукоемкие технологии. Региональное приложение. 2019. № 1 (57). С. 14–20.

- Выгузов В. Э., Гумерова Г. И. К вопросу об индикаторах инновационной активностиотечественных предприятий // Инновации и инвестиции. 2021. № 5. С. 4–6.

- Довбыш В. О. Сущность, подходы к определению понятия и способы классификации«инноваций» // Известия высших учебных заведений. Социология. Экономика. Политика. 2019. № 3.С. 9–19.

- Егорова А. А., Мальцев Ю. Г., Труханов Д. А., Ужегов А. О. Структурный подход к оценкеинновационной активности предприятия // Вестник Челябинского государственного университета. 2020.№ 2. С. 219–226.

- Калинина Е. А., Бойко Н. Е. Возможности бенчмаркинга как инструмента повышенияинновационной активности предприятий // Вестник Волжского университета им. В. Н. Татищева. 2022.№ 2 (1). С. 65–73.

- Машьянова Е. Е., Никитина М. Г., Реутов В. Е. Вузы в системе инновационнойинфраструктуры // Ученые записки Крымского федерального университета имени В. И. Вернадского.Экономика и управление. 2021. Т. 7. № 4. С. 52–67.

- Трачук А. В., Линдер Н. В. Инновационная деятельность промышленных компаний:измерение и оценка эффективности // Стратегические решения и риск-менеджмент. 2019. № 10 (2).С. 108–121.

- Gunarathne N. (2019). Sustainable Innovation Measurement: Approaches and Challenges, In: Bocken,N., Ritala, P., Albareda, L., Verburg, R. (eds) Innovation for Sustainability. Palgrave Studies in SustainableBusiness In Association with Future Earth. Palgrave Macmillan, Cham, 233–251.

- Ioanid A. & Iliescu D. (2022). Results of the Innovative Process: Measuring what Matters, Journal ofInnovation & Business Best Practice. DOI:10.5171/2022.178279

- Janoskova K. & Kral P. (2021) Innovation Measurement: An Extensive Literature Analysis, SHS Webof Conferences, 129. DOI: 10.1051/shsconf/202112905003

- Melendez K, Dávila A. & Melgar A. (2019). Literature Review of the Measurement in the InnovationManagement, Journal of Technology Management & Innovation, 14(2). DOI: 10.4067/S0718-27242019000200081

- Peterková J., Czerná K. & Macurová P. (2020). Evaluation of Innovation Activities and InnovationManagement Model of Selected Innovative Companies, SHS Web of Conferences, 74. DOI:10.1051/shsconf/20207402014

- Siegenthaler B. (2021). Evaluating the Organization’s Innovation Capability: a New GuidingMethodology, 65(3), 1-18. DOI: 10.1080/07366981.2021.1913697

- Spacek M. (2019). Measurement of Company Innovation Potential by the Complex InnovationIndicator, In «Contemporary Issues in Business, Management and Economics Engineering» ConferenceProceedings. DOI:10.3846/cibmee.2019.053

- Taques F., López M., Basso L. & Areal N. (2021). Indicators Used to Measure Service Innovation andManufacturing Innovation, Journal of Innovation & Knowledge, 6(1), 11-26. DOI: 10.1016/j.jik.2019.12.001

- Yen C., Teng H. & Tzeng J. (2020). Innovativeness and Customer Value Co-creation Behaviors:Mediating Role of Customer Engagement, International Journal of Hospitality Management, 88. DOI:10.1016/j.ijhm.2020.102514

Статья поступила в редакцию 14.04.2023