Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2023. Т. 9 (75). № 4. С. 69‒75.

УДК 338.462

О ТРАНСФОРМАЦИИ РЫНКА ОЦЕНОЧНЫХ УСЛУГ В РФ

Кулаков К. Ю.1, Друзин Р.В.2

1Московский государственный строительный университет, Москва, Российская Федерация

2Крымский федеральный университет имени В. И. Вернадского, Симферополь, Российская Федерация

E-mail: inecondep@mail.ru

В статье рассмотрены проблемы рынка оценочных услуг в России за 2020-2022 гг. с учетом пандемийных и санкционных ограничений. Определены общие (в частности снижение стоимости услуг, падение спроса в ряде сегментов оценки, особенно из-за моратория на банкротство, низкое качество государственной кадастровой оценки, нехватка системного регулирования, необходимость пересдачи квалификационных экзаменов, замена оценщиков электронными сервисами в банковской сфере, ограничение рынка судебных экспертиз) и региональные (снижение стоимости недвижимости и спроса на ее оценку, нехватка специалистов, чрезмерная концентрация бизнеса) проблемы оценочной индустрии. По результатам опроса оценщиков в 2021 г. была проанализирована структура их расходов (преобладают расходы на налоги и сборы – 25%, ФОТ – 22%, ПО и методические материалы – 15 %, аренду – 13%) и выявлены основные проблемы оценочного бизнеса: резкое сокращение спроса, почти полное прекращение оценочной деятельности, демпинг, налогообложение оценщиков – индивидуальных предпринимателей. Значительные изменения произошли в 2022 г.: уход иностранных контрагентов, ограничение деятельности компаний с иностранным участием, ограничения по использованию системы СВИФТ и международных платежных систем, заморозка зарубежных активов, ограничение доступа к ряду электронных сервисов и сайтов; замирание рынка недвижимости, введение новых санкций, ограничение авиасообщения на Юге России. Предложены пути трансформации оценочного бизнеса, в числе которых: диверсификация услуг, цифровизация, дистанционный режим работы, сокращение офисных площадей. Развитие оценочного бизнеса в новых регионах России видится перспективным после окончания СВО и стабилизации рынка.

Ключевые слова: проблемы оценочной деятельности, мораторий на банкротство, расходы оценщиков, пути трансформации рынка оценки, диверсификация услуг.

ВВЕДЕНИЕ

Оценочная деятельность как особый вид консалтинговых услуг, находится в фазе активной трансформации как самого рынка услуг, так и внешних условий деятельности. Значительные изменения в данном сегменте рынка услуг начались в 2017-2018 гг. в связи с введением обязательной государственной аттестации (раз в 3 года по трем направлениям), изменениями проведения и оспаривания кадастровой стоимости, уменьшением перечня обязательных видов оценки.

Проблемы оценочной деятельности широко освещаются в экономической, правовой сфере и других социальных науках. Теорию оценки исследовали такие авторы, как: И.В. Косорукова [7], И.А. Ягодкина [8], описавшие вопросы анализа теории стоимостей в современной практике; методологию оценки – Л.А. Лейфер, Т.В. Крайникова [9], предложившие широкое использование справочников оценщика недвижимости, И.А. Алешина [1], рассмотревшая вопросы определения стоимости воспроизводства объектов оценки. Проблемы регулирования рынка анализировали Е.А. Дорожкина, Н.С. Холощак [4], выявившие специфику рынка услуг на примере рынка оценочных услуг; проблемы правового регулирования исследовал А.В. Мануилов, определив, что «Оценка собственности как прикладная экономическая наука обслуживает потребности рынка и является независимым от субъектов институтом, обеспечивающим обратную связь между существующими рыночными ценами и фундаментальной (внутренней) рыночной стоимостью прав собственности»[10]. Вопросами кадастровой оценки занимались С.А. Баронин, К.Ю. Кулаков, А.А. Раткин, изучившие проблемы в «комплексе выявленных особенностей функционирования экономического механизма формирования достоверной налогооблагаемой базы земельных участков сельскохозяйственного назначения»[2]; В.С. Тикунов, О.Е. Медведева, О. Ю. Черешня [15], предложившие использование зонирования с применением геоинформационных технологий для улучшения результатов кадастровой оценки. Правовые аспекты рассмотрены в работе Е.В. Воскресенской [3], подчеркивавшей, что оценочная деятельность – это предпринимательская деятельность, которая может быть оказана лично предпринимателем, либо юридическим лицом. Анализ новой разновидности оценки, связанной с учетом экологичности объектов недвижимости, проведен С.П. Коростелевым [6].

Считаем, что существует необходимость определить проблемы оценочной деятельности и пути трансформации оценочного бизнеса в условиях пандемии.

Постановка проблемы.

Целью данной статьи является определение проблем и путей развития рынка оценочных услуг в РФ в современных условиях.

Объект исследования – функционирование оценочного сообщества в РФ. Предмет исследования – выявление путей развития оценочного сообщества в РФ в современных условиях

ОСНОВНОЙ МАТЕРИАЛ

К периоду начала активных изменений внешних условий (2020 г.) сформировался целый клубок проблем оценочной индустрии:

— «неутешительные результаты государственной кадастровой оценки; — стоимость услуг по оценке постоянно снижается;

— отсутствие рабочих механизмов использования компенсационных фондов СРО;

— редкие оценщики/оценочные компании дорожат своей репутацией;

— отсутствие системного подхода при регулировании оценочной деятельности»[14].

Для индустрии оценки к общим проблемам отрасли добавляются следующие региональные проблемы, указанные ранее автором:

— «снижение в ряде регионов рыночной стоимости недвижимости и, как следствие, спроса со стороны налогоплательщиков на услуги по оспариванию государственной кадастровой оценки;

— дефицит в некоторых регионах специалистов в области оценки, особенно в области оценки бизнеса (в настоящее время только 40% оценщиков, входящих в СРО, смогли сдать государственный экзамен);

— избыточная концентрация бизнеса, когда региональным компаниям и их СРО приходится объединяться с крупнейшими представителями рынка»[13].

Также ряд авторов отмечает, что «уже сегодня в банковской сфере отказываются от услуг оценщиков при проведении примитивных, рутинных процедур оценки, с которыми лучше справляется компьютерная программа»[12].

В 2020-2021 гг. оценочное сообщество столкнулось с новыми проблемами:

-

- окончание срока действия первых квалификационных аттестатов, что привело

- необходимости подготовки и сдаче новых экзаменов (дополнительные расходы особенно для оценщиков из регионов);

- в большинстве регионов вступили в действие кадастровые стоимости не только земельных участков, но и объектов капитального строительства (ОКСов), упростился процесс снижения кадастровой стоимости путем уточнения свойств ОКСов (уменьшения рынка оценки для целей наследства, уменьшение рынка по оспариванию кадастровой стоимости);

- изменение регулирования рынка в части законопроекта, включающего инструмент обжалования оценки (экспертизы отчета об оценке) в Министерстве экономического развития РФ (рост уровня ответственности оценщика и СРОО);

- становление практики взыскания убытков с оценщиков / оценочных компаний в судебной практике РФ (рост уровня ответственности оценщика, изменение тарифов страховых компаний).

События 2020 г. изменили многие рынки, в том числе и рынок оценочных услуг. Анализ оценочного бизнеса сквозь призму пандемийных ограничений 2020-2021 гг. позволил выявить дополнительно следующие проблемы:

-

- значительно снизился спрос на целые сегменты оценочного бизнеса — в целях аренды, внесения в уставный капитал, кредитования (в целях ипотеки до 3 кв. 2020 г.);

-

- часть оценочных компаний оказалась на грани неплатежеспособности (как и многие другие хозяйствующие субъекты) из-за кассовых разрывов в связи с необходимостью нести постоянные расходы (аренда офиса, ФОТ), но отсутствием или значительным снижением поступлений;

- мораторий на возбуждение дел о банкротстве по инициативе кредиторов для ряда отраслей снизил/отложил в перспективе объем оценочных работ имущества предприятий-банкротов (как правило, на стадии конкурсного производства);

- с 3 кв. 2020 г. значительно увеличились объемы оценки в целях ипотечного кредитования, преимущественно с помощью электронных систем (Домклик и другие);

- в 3 кв. 2021 г. государство ограничило часть рынка судебной экспертизы (например, в части оспаривания кадастровой стоимости), передав данный сегмент государственным учреждениям.

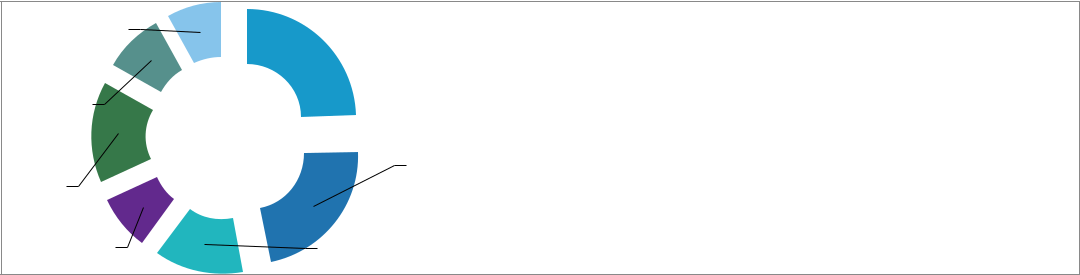

Авторами в 2021 г. был проведен опрос профильных специалистов (оценщиков). Выборка составила 50 человек из 10 регионов. По итогам опроса получен ряд результатов, в том числе основной перечень расходов (налоги и сборы, ФОТ, аренда, ГСМ, транспортные расходы, программное обеспечение, методические материалы, канцелярские товары, расходные материалы, реклама и маркетинг, поддержание сайта и его продвижение) и оценка степени их влияния на деятельность оценочной компании/оценщика в условиях пандемии (рис. 1). Анализ показал, что преобладают постоянные или условно-постоянные расходы, которые оценочная компания/оценщик не могут резко сократить.

| 8% | 25% | Налоги и сборы | |||

| ФОТ | |||||

| 9% | Аренда | ||||

| 22% | ГСМ, транспортные расходд | ||||

| 15% | Методические материалы, ПО | ||||

| 8% | 13% | Канцтовары и расходные материал | |||

| Реклама, сайт, продвижение | |||||

Рисунок 1. Влияние расходов на деятельность оценщика в пандемию (2020-2021 гг.)

Источник: составлено авторами

Основными проблемами данного периода были (по данным опроса):

- почти полное прекращение оценочной деятельности;

- снижение количестве клиентов (связано с первым пунктом);

- изоляция основных клиентов (частичная причина снижения клиентов);

- демпинг (специфика рынка, связанного с консалтинговыми услугами).

Особое значение имеет обновление системы учета в Росреестре и ФНС, что

привело к «изменению» налогообложения оценщиков, не работающих по трудовому договору. По сути, любой человек, соответствующий требованиям ФЗ-135, может вступить в СРО оценщиков. Он может быть зарегистрирован в качестве ИП и/или иметь трудовой договор с оценочной компанией. После вступления в СРО оценщиков информация передается в Росреестр с указанием наличия трудового договора с оценочной компанией или без указания, что определяет возникновение статуса ЧПО после получения информации инспекциями ФНС. Оценочная деятельность в силу закона – не исключение.

Таким образом, оценочная деятельность стала облагаться налогами в таком же порядке, как и арбитражное управление, но только в части физических лиц, не работающих по найму, что может быть элементом дискриминации. Юридические лица (оценочные компании) могут использовать как общую систему налогообложения, так и специальные режимы (УСН).

Вместе с тем, в 2022 г. оценочная отрасль вместе с другими направлениями консалтинга получила новые направления, ограничения и стимулы.

Введение моратория на банкротство до 01.10.2022 г., снизило потребность в оценке для банкротства (отсрочка новых банкротств привела к отсрочке начала торгов в банкротстве – основному спросу на оценочные услуги в данной сфере).

Начало СВО 24.02.2022 г., введение новых санкций против отечественных компаний, ограничения по использованию системы СВИФТ, международных платежных систем, замораживание активов РФ и граждан РФ за рубежом, ограничения деятельности иностранных компаний и компаний с учредителями из недружественных государств значительно изменило рынок оценочных услуг.

Оценочные и консалтинговые компании с учредителями из недружественных государств ушли с рынка формально, отечественные оценщики и специалисты создали новые юридические лица с учредителями-резидентами РФ.

В 3-4 кварталах 2022 г. рынок недвижимости, основной двигатель оценочного рынка, фактически замер, присутствуют единичные сделки, кредитование значительно замедлилось, что отразилось и на спросе на оценочные услуги. В 1-3 кварталах 2023 г. наметились новые тенденции на оценочном рынке – снижение объемов оценки в банковской сфере (банковские алгоритмы за счет больших баз данных по проведенным оценкам и реализованным залогам ускорили процесс определения стоимости для банков, это позволило ряду банков частично отказаться от услуг оценщиков, кроме обязательных видов оценки), создание предпосылок для укрупнения оценочного бизнеса (в связи с наличием целого ряда специфических условий для оценки государственного имущества в проектах изменений в профильный закон), окончание проведения кадастровой оценки земли и ОКСов в целом ряде регионов (потенциал роста для отчетов по оспариванию кадастровой стоимости).

Между тем, гармонизация законодательства РФ в сфере оценки с мировым (международные стандарты оценки), привела к принятию новой нормативно-правовой базы, действующей с 07.11.2022 г.: Федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)»; Федерального стандарта оценки «Виды стоимости (ФСО II)»; Федерального стандарта оценки «Процесс оценки (ФСО III)»; Федерального стандарта оценки «Задание на оценку (ФСО IV)»; Федерального стандарта оценки «Подходы и методы оценки (ФСО V)»; Федерального стандарта оценки «Отчет об оценке (ФСО VI)» [11].

Ограничения авиасообщения на Юге России значительно уменьшили мобильность оценщиков, ограничили возможность проведения выездных квалификационных экзаменов.

При этом окончание переходного периода в кадастровой оценке (согласно Федеральному закону от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке»), внеплановая кадастровая оценка по всем регионам, как было отмечено ранее, открывают новые горизонты в сфере оспаривания кадастровой стоимости.

Включение в состав РФ новых регионов в перспективе приведет к росту объектов оценки (в разных сегментах оценки), при этом само количество оценщиков, зарегистрированное ранее в данных регионах (не более 100 оценщиков), не приведет к существенному росту конкуренции.

ВЫВОДЫ

Подводя итог, можно определить пути трансформации оценочного бизнеса:

- диверсификация за счет смежных консалтинговых услуг;

- появление «актуального «антикризисного пакета» услуг, например, по обоснованию снижения ставки арендной платы, урегулированию споров между банками и заёмщиками относительно изменения стоимости объектов залога; между заказчиками и подрядчиками, особенно в сфере строительства; по вопросам экспертизы изменения сроков и стоимости выполнения проектов; услуги по оптимизации затрат на эксплуатацию и управление недвижимостью; консалтинговые услуги по обоснованию и содействию получения льгот и субсидий предприятиям из пострадавших отраслей»[5];

- цифровизация («создание различных онлайн-сервисов для клиентов (от подачи электронной заявки и её онлайн-оплаты до выдачи отчёта в электронном виде), разработка специализированных программ и CRM-систем по анализу и обработке данных и автоматизации процесса расчёта стоимости)»[5];

- рост услуг на специфическую оценку с учетом критериев ESG;

- изменений условий труда оценщиков в сторону дистанционной работы;

- снижение средней площади офисов оценочных компаний.

- дальнейшем авторы планируют проведение анализа возможности реализации ESG-стратегии в оценочной деятельности, выявление перспектив развития оценочной деятельности в новых регионах РФ.

Список литературы

- Алешина И.А. Актуальные информационные ресурсы для корректного определения справочных показателей стоимости объектов оценки [Электронный ресурс] / И.А. Алешина // Имущественные отношения в РФ, 2020. – №11 (230). – URL: https://cyberleninka.ru/article/n/aktualnye-informatsionnye-resursy-dlya-korrektnogo-opredeleniya-spravochnyh-pokazateley-stoimosti-obektov-otsenki (дата обращения: 31.10.2023).

- Баронин С.А. Особенности регулирования налогооблагаемой базы по землям сельскохозяйственного назначения в современных условиях актуализации кадастровой стоимости на региональном уровне [Электронный ресурс] / С.А. Баронин, К.Ю. Кулаков, А.А. Раткин // Налоги и налогообложение, 2019. – №8. – URL: https://cyberleninka.ru/article/n/osobennosti-regulirovaniya-nalogooblagaemoy-bazy-po-zemlyam-selskohozyaystvennogo-naznacheniya-v-sovremennyh-usloviyah (дата обращения: 31.10.2023).

- Воскресенская Е.В. О правовой природе оценочной деятельности [Электронный ресурс] / Е.В. Воскресенская // Инновационная наука, 2015. – №4-3. – URL: https://cyberleninka.ru/article/n/o-pravovoy-prirode-otsenochnoy-deyatelnosti (дата обращения: 31.10.2023).

- Дорожкина Е.А. Вопросы регулирования рынка услуг региона (на примере оценочных услуг) [Электронный ресурс] / Е.А. Дорожкина, Н.С. Холощак // Вестник ВУиТ, 2019. – №3. – URL: https://cyberleninka.ru/article/n/voprosy-regulirovaniya-rynka-uslug-regiona-na-primere-otsenochnyh-uslug (дата обращения: 31.10.2023).

- Застойные факторы. Есть ли для оценки выход из кризиса? [Электронный ресурс] // Российская газета,2021.–URL:https://rg.ru/2021/09/28/kirill-kulakov-o-problemah-i-razvitii-ocenochnoj-deiatelnosti.html (дата обращения: 31.10.2023).

- Коростелев С.П. ESG-оценка недвижимости и налогообложение / С. П. Коростелев // Землеустройство, кадастр и мониторинг земель, 2021. – № 9. – С. 674-679.

- Косорукова И.В. Оценка стоимости: от теории к практике [Электронный ресурс] / И.В. Косорукова // Современная конкуренция, 2009. – №1. – URL: https://cyberleninka.ru/article/n/otsenka-stoimosti-ot-teorii-k-praktike (дата обращения: 31.10.2023).

- Косорукова И.В. Теоретические основы оценочной деятельности как науки и их применение в современной практике стоимостной оценки [Электронный ресурс] / И.В. Косорукова, И.А. Ягодкина // Имущественные отношения в РФ, 2019. – №12 (219). – URL: https://cyberleninka.ru/article/n/teoreticheskie-osnovy-otsenochnoy-deyatelnosti-kak-nauki-i-ih-primenenie-v-sovremennoy-praktike-stoimostnoy-otsenki (дата обращения: 31.10.2023).

- Лейфер Л.А. Новая концепция информационно-справочного обеспечения оценочной деятельности. справочники оценщика недвижимости-2019 [Электронный ресурс] / Л.А. Лейфер, Т.В. Крайникова // Имущественные отношения в РФ, 2019. – №5 (212). – URL: https://cyberleninka.ru/article/n/novaya-kontseptsiya-informatsionno-spravochnogo-obespecheniya-otsenochnoy-deyatelnosti-spravochniki-otsenschika-nedvizhimosti-2019 (дата обращения: 31.10.2023).

- Мануилов А.В. Вопросы оценки имущества в свете юридических концепций собственности при переходе к цифровой экономике [Электронный ресурс] / А.В. Мануилов // Правоведение, 2019. – №1. – URL: https://cyberleninka.ru/article/n/voprosy-otsenki-imuschestva-v-svete-yuridicheskih-kontseptsiy-sobstvennosti-pri-perehode-k-tsifrovoy-ekonomike (дата обращения: 31.10.2023).

- Об утверждении федеральных стандартов оценки и о внесении изменений в некоторые приказы Минэкономразвития России о федеральных стандартах оценки [Электронный ресурс]: Приказ Минэкономразвития РФ от 14.04.2022 №200 // Минэкономразвития РФ. – URL: https://www.economy.gov.ru/material/dokumenty/prikaz_minekonomrazvitiya_rossii_ot_14_aprelya_2022_g _200.html (дата обращения: 31.10.2023).

- Побываев С. Яма глубиной в десять с половиной миль, или Тупик стратегического дуализма [Электронный ресурс] / С. Побываев, Н. Лапенкова // Экономические стратегии, 2019. – №3. – С. 68-75. – URL: http://www.inesnet.ru/wp-content/mag_archive/2019_03/ES2019-03-Lapenkova-Pobyvaev.pdf (дата обращения: 31.10.2023).

- Развитие рынка оценочных услуг в России [Электронный ресурс] // Российская газета, 2018. –URL: https:// rg.ru/2018/07/18/razvitie-rynka-ocenochnyh-uslug-v-rossii.html (дата обращения: 31.10.2023).

- Спиридонов Ф. Перспективы развития оценочной деятельности [Электронный ресурс] / Ф. Спиридонов // Оценщик.ру. – URL: https://www.ocenchik.ru/docsf/2281-perspektivy-razvitiya-ocenochnoy-deyatelnosti.html (дата обращения: 31.10.2023).

- Тикунов В.С. Кадастровая оценка недвижимости в России на основе методологии оценочного зонирования [Электронный ресурс] / В.С. Тикунов, О.Е. Медведева, О.Ю. Черешня // Вестник Московского университета. Серия 5. География, 2019. – №5. – URL: https://cyberleninka.ru/article/n/kadastrovaya-otsenka-nedvizhimosti-v-rossii-na-osnovemetodologii-otsenochnogo-zonirovaniya (дата обращения: 31.10.2023).

Статья поступила в редакцию 25.12.2023