УДК 336.71, 336.012.23

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОГО СЕКТОРА США В УСЛОВИЯХ ЦИФРОВИЗАЦИИ

Орлова Д. Р., Дерябина Д. А.

Финансовый университет при Правительстве РФ, Москва, Российская Федерация

E-mail: DROrlova@fa.ru

Информационные технологии активно развиваются в последние годы, что приводит к всеобщей цифровизации жизни человечества. Благодаря внедрению инноваций в экономическую деятельность ускоряются и упрощаются многие процессы. Банковский сектор США, как один из самых сильных на мировой арене, получил достаточное количество преимуществ от цифровой экономики, однако вместе с тем возникает и ряд проблем, которые требуют решений. Цель статьи – анализ функционирования американской банковской системы в условиях экономики данных, выявление основных преимуществ, проблем и способов их решений. В работе использовались общенаучные методы познания, такие как анализ, синтез, сравнительный метод, а также математико-статистические методы. По итогам исследования были выявлены такие преимущества от внедрения информационных технологий в банковскую сферу, как: переход на безналичные расчёты, рост ВВП США, ускорение сервиса обслуживания клиентов, снижение стоимости транзакций. Наряду с этим были выявлены и проблемы. Например, вопрос безопасности, отсутствие чёткого правового регулирования информационных технологий, необходимость больших финансовых затрат и компьютерных мощностей. В конце были выделены основные направления решения данные проблем.

Ключевые слова: банковская система, американская экономика, экономика данных, цифровизация, информационные технологии, открытый банкинг, блокчейн, искусственный интеллект.

Введение

На протяжении последнего десятилетия все сферы жизни общества подвергаются такому явлению, как «цифровизация». Экономика является ярким тому примером ввиду того, что на наших глазах ежедневно модернизируются и ускоряются десятки процессов. Как известно, США и Китай могут по праву считаться лидерами в области цифровой экономики. Следовательно, они являются некими «первопроходцами», на опыте которых строят свою цифровую экономику остальные страны. Американский банковский сектор представляет собой достаточно устойчивую и сложную систему, которая успешно функционирует и в значительной мере влияет на всю мировую экономику. Процесс цифровизации охватывает её со всех сторон, что формирует определённый интерес к ней с точки зрения рассмотрения преимуществ, которые банковская система США получает от внедрения инновационных технологий, а также проблем, возникающих в связи с этим. Всё это подчеркивает актуальность выбранной для исследования темы.

Многие учёные посвятили достаточное количество времени изучению процесса цифровизации. Так, феномен экономики данных изучали Бутенко Е. Д., Нагорный Д. А. и Рыбинец А. Г. Конкретно развитие цифровизации и информационных технологий в банковском секторе положено в основу исследований Вдовиной Е. С., Васильева И. И., Горян Э. Н. и Липницкого Д. В. Однако также важную роль играет вопрос рассмотрения правовых аспектов регулирования цифрового банкинга. Он стал ключевым в работах Ермакова Е. П., Фролова Е. Е., Лысенко И. А. и Шмыгова А. А.

Анализ работ по исследуемой проблеме показал, что в настоящее время детально изучено развитие экономики данных и относящихся к ней информационных технологий банковской системы. Тем не менее, при всём многообразии имеющегося материала уделяется мало внимания вопросам влияния цифровых инноваций на банковский сектор США как страны, чьему примеру следуют десятки других.

Целью исследования является анализ функционирования американской банковской системы в экономике данных, выявление проблем её эффективности, а также выработка предложений по улучшению банковской деятельности в США.

Для достижения вышеуказанной цели необходимо выполнение следующих задач:

- исследование сущности понятия «цифровизация» и её особенностей;

- изучение основных информационных технологий, используемых в банковском секторе США, и их преимуществ;

- выявление проблем, с которыми сталкивается американская банковская система в экономике данных;

- выработка практических рекомендаций по улучшению функционирования банковской системы США.

В процессе исследования были использованы общенаучные методы познания такие, как анализ, синтез, сравнительный метод, а также математико-статистические методы.

Основной материал

Понятие «цифровая экономика» имеет достаточно большое количество различных формулировок ввиду постоянного изменения и модернизации процессов внутри экономики данных. Так, американский учёный Н. Негропонте, который впервые употребил данное словосочетание, связывал его с улучшениями в мировой экономике благодаря внедрению и развитию информационных технологий [1]. В настоящее время, в третьем десятилетии XXI века, на данное понятие большинство исследователей смотрит несколько иначе. Профессор РАН Иванов В. В. называет цифровую экономику «виртуальной средой, дополняющей нашу реальность». В то же время в официальном документе по «Стратегии развития информационного общества в Российской Федерации на 2017–2030 годы» говорится о том, что цифровая экономика может быть определена как «хозяйственная деятельность, ключевым фактором производства в которой являются данные в цифровой форме» [1, с. 212].

По мнению авторов, для более полного представления о данном понятии следует объединить точки зрения вышеуказанных авторов. Иными словами, цифровая экономика – это экономическое пространство, в рамках которого осуществляются экономические процессы всех уровней и которое существует на основе информационных технологий и данных в цифровой форме, а также способствует стремительному развитию всей мировой экономики.

Цифровая экономика в значительной степени отличается от традиционной. Она имеет свои особенности. Так, например, одной из характерных ей черт является повышение уровня эффективности процессов в экономике. Благодаря использованию инновационных технологий существенная часть работы стала выполняться автоматически, что ускорило деятельность экономических субъектов. Однако это также ведёт и к негативным последствиям – сокращению рабочих мест. Кроме того, в качестве особенности цифровой экономики может быть отмечено появление более конкурентных «игроков» в связи с цифровизацией. То есть, если у компании есть новейшее оборудование и инструменты взаимодействия с клиентами, она будет выделяться на фоне конкурентов и постепенно завоевывать всё большую долю рынка. Аналогичным образом происходит и на мировой арене между странами: те из них, которые обладают высокой степенью цифровизации экономики, являются мировыми лидерами. Наконец, характерным для цифровой экономики считается активное внедрение и продвижение ЭДС (электронных денежных средств), а также цифровых платежных систем. Причиной тому является более удобное использование этих способов расчётов, чем наличными.

Эпоха цифровизации внесла существенные изменения в финансовый сектор. В частности, Нагорный Д. А. выделяет такие пути проявления цифровой трансформации, как: ускорение вывода новых цифровых продуктов на рынок, финтех, рост количества электронных услуг населению и т. д. [8, с. 19].

Так, США, будучи одним из лидеров в сфере цифровой экономики, ежегодно внедряют новые технологии в финансовую систему. Кроме того, в данной стране «движущей силой цифрового роста» являются достижения в области образования и НИОКР, что подчеркивает значимость информационных инноваций для США. Важно отметить, что в последние годы нарастает тенденция к созданию не просто отдельных технологий, а целых экосистем. Одной из основных целей их внедрения является развитие экономических взаимодействий и финансовых продуктов [9, с. 169].

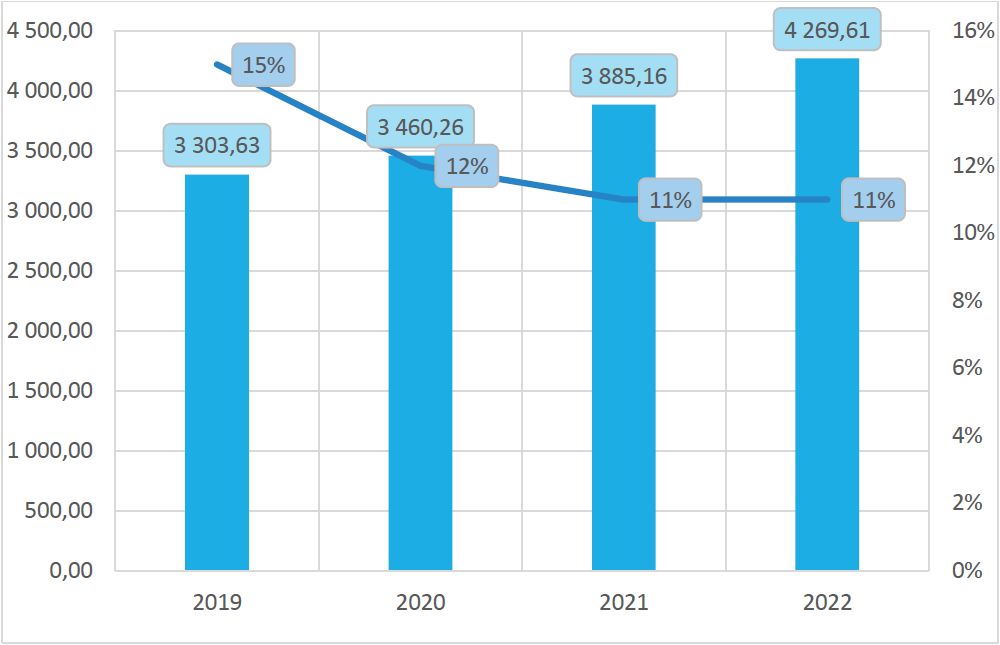

Переход элементов банковской системы США в цифровое пространство демонстрирует ряд преимуществ. Основным из них является то, что благодаря переходу к цифровому банкингу в структуре расчетов, с каждым годом всё большую долю занимают безналичные транзакции (см. рис. 1). Из приведённого ниже графика можно выявить зависимость исследуемых показателей: при увеличении выпуска цифровых продуктов снижается доля наличных денег в структуре финансовых расчетов. Как следствие из этого, операции с денежными средствами становятся более прозрачными [3, с. 11].

Рисунок 1. Валовой выпуск цифровой экономики (млрд долл.) и доля наличных денег в структуре транзакций в США.

Источник: составлено авторами на основе данных статистического агентства Statista. URL: https://www.statista.com/statistics/962053/digital-economy-gross-output-usa/; https://www.statista.com/statistics/568523/preferred-payment-methods-usa/

Примечательно, что достаточно резкое падение доли наличных транзакций в 2020 году по сравнению с 2019 годом может быть связано с пандемией COVID–19, однако данная тенденция продолжается и в последующие годы, хоть и меньшими темпами. Более того, в 2024 году, по прогнозам Statista, доля наличных в расчётах в США уменьшится до 8 % [17].

Считаем важным уточнить, что в последние годы набирают обороты такие элементы банковской системы, как финтех компании. Они создают банкам существенную конкуренцию и вынуждают их создавать свою «цифровую экосистему» и постоянно модернизировать деятельность, в том числе и опыт взаимодействия с клиентами [11]. В то же время, по мнению Васильева И. И., сейчас наблюдается тенденция к развитию партнерских отношений между финтех компаниями и банками [2, с. 92]. И те, и другие используют ряд инноваций, которые ускоряют цифровизацию банковской сферы. Так, в числе основных направлений развития цифровых технологий в США можно выделить Открытый банкинг (Open banking), искусственный интеллект и блокчейн. На их примере, в частности, рассмотрим преимущества, которые получает банковская система США в условиях экономики данных.

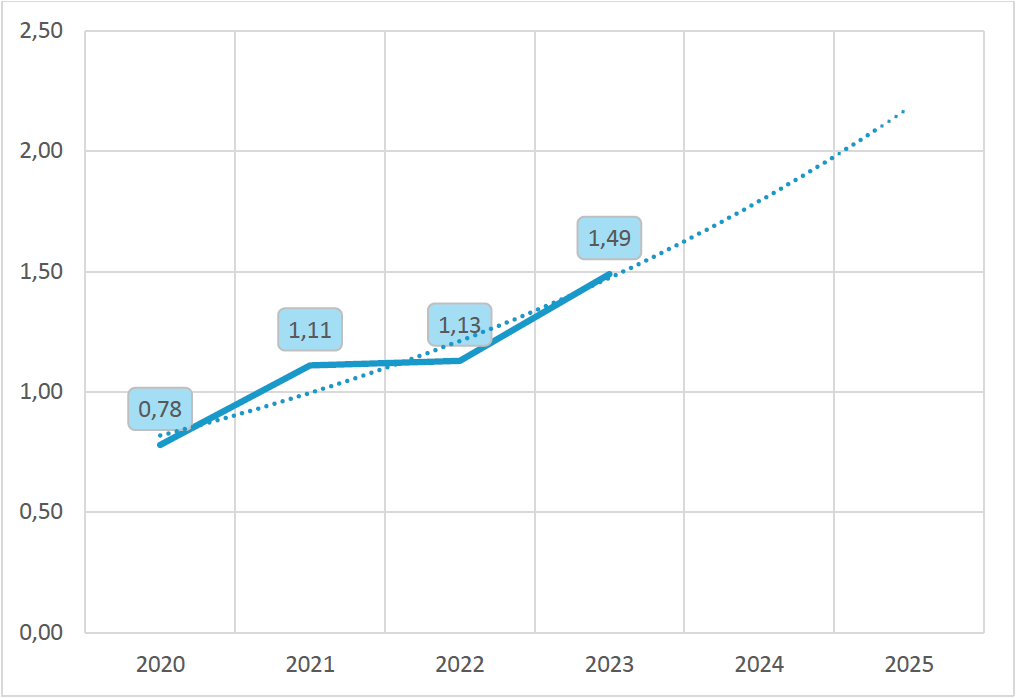

Открытый банкинг (от англ. Open Banking) представляет собой финансовую концепцию, которая предполагает предоставление доступа к банковским данным клиента третьим лицам по предварительному одобрению всех сторон операции. Основным преимуществом данной модели является почти мгновенное проведение банковских операций. Так, например, при рассмотрении заявки клиента на получение кредита банк может быстро получить всю кредитную историю заемщика и в течение минимального промежутка времени вынести свое решение. Всё это сказывается на отношении людей к кредитам. Благодаря быстрому сервису они больше склонны к получению заёмных средств. Этот факт может быть подтвержден повышающейся тенденцией суммы взятых населением кредитов в цифровых банках (см. рис. 2). При построении прогноза динамики данного показателя методом экспоненциального сглаживания становится очевидно, что в 2025 году сумма кредитов, взятых в цифровых банках, превысит отметку в 2 трлн долларов.

Рисунок 2. Стоимость кредитов в цифровых банках США с 2020 по 2023 год с прогнозом до 2025 года (трлн долл.)

Источник: составлено авторами на основе данных статистического агентства Statista. URL: https://www.statista.com/statistics/1388114/value-of-loans-by-traditional-and-digital-banks-in-the-us/

Аналогично происходит и в ситуации с депозитами, потенциальные вкладчики могут быстро получить агрегированные данные о деятельности банка, что повышает степень доверия к нему, а также склонность клиентов к открытию депозита.

Исходя из вышесказанного, быстрый обмен различной финансовой информацией увеличивает скорость обращения денежной массы. В то же время, учитывая, что, по данным Trading Economics, денежный агрегат М2 в экономике США с марта 2023 по март 2024 почти не изменился и составляет примерно 20,8 трлн долларов, можно утверждать, что благодаря Открытому банкингу растёт ВВП США [10]. Кроме того, согласно прогнозу McKinsey Global Institute, к 2030 году только за счёт использования технологии открытых данных ВВП США вырастет на 1,5 % [14].

Отдельного внимания заслуживает вопрос использования искусственного интеллекта в банковском секторе. Наиболее важной сферой его применения, по нашему мнению, является кибербезопасность информационных систем, применяемых в деятельности банков. Исследователь Э. В. Горян утверждает, что последнее время в США наиболее популярными и эффективными инструментами искусственного интеллекта являются те, которые направлены на «обнаружение мошенничества и борьбу с отмыванием денег» [4, с. 68].

В качестве примера таких технологий можно привести программное обеспечение компании Feedzai, специализирующейся на финансовом риск–менеджменте. Их продукт называется «OpenMLEngine», и его функционал предназначен для выявления и предотвращения случаев мошенничества и отмывания денег. Данное программное обеспечение внедряется в системы банка и при появлении новых заявок на счета проводит анализ клиента на склонность к мошенничеству. В случае низкого и среднего риска заявка одобряется. Если программа не обладает достаточными данными о клиенте, она автоматически генерирует дополнительные вопросы (ранее созданные экспертами риск–аналитики данного банка) и по итогу определяет уровень риска. В случае выявления высокой степени риска такая заявка отправляется на рассмотрение реальному человеку, эксперту банка.

Программное обеспечение данной компании используется более чем в 10 крупнейших банках США. Благодаря этому количество успешно одобренных заявок повысилось на 70 %, в то же время длительность обработки каждой заявки значительно сократилась [4, с. 69].

Ещё одним направлением использования искусственного интеллекта банковской системой является применение его в области технической поддержки клиентов в виде чат–ботов. Благодаря этому пользователь может в любой момент узнать интересующую его информацию по необходимой ему банковской услуге, что повышает лояльность клиентов. Наряду с этим управляющие банком могут сократить расходы на персонал центра технической поддержки.

Если рассматривать в целом пользу банкам от внедрения искусственного интеллекта, то следует отметить значительный прирост в доходах. Так, информационное агентство Bloomberg со ссылкой на отчет McKinsey Global Institute прогнозирует, что банки, использующие инструменты генеративного искусственного интеллекта, могут повысить свои ежегодные доходы на 340 миллиардов долларов за счёт повышения производительности (в т. ч. и благодаря применению приведенного выше программного обеспечения компании Feedzai) [12].

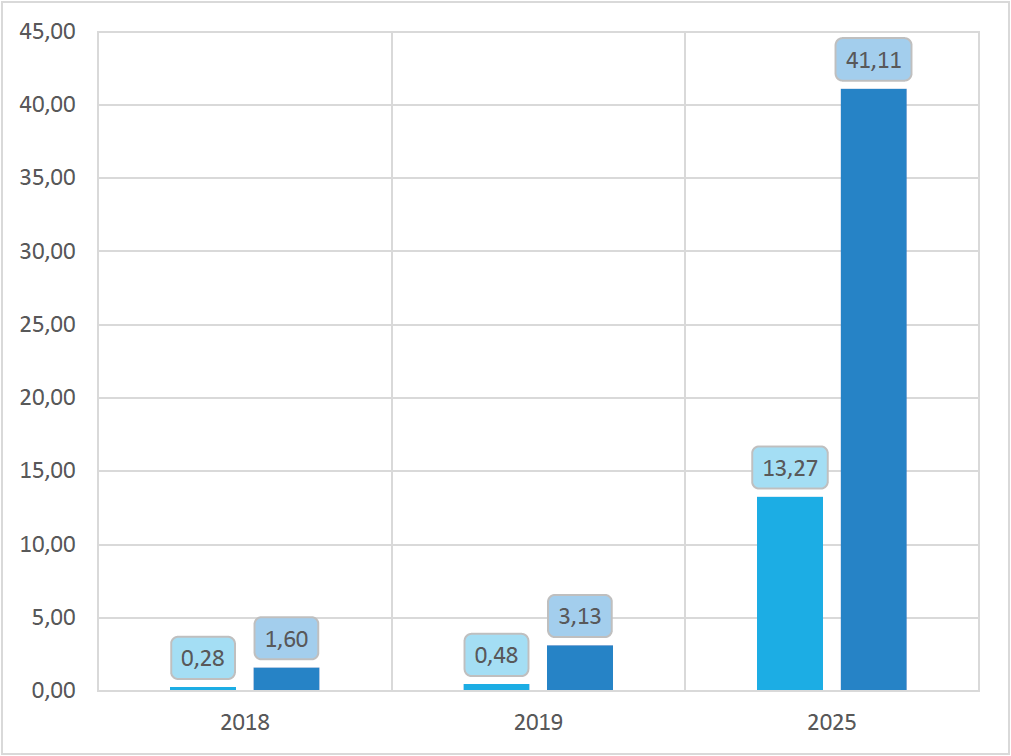

Для данного исследования в качестве третьей технологии экономики данных, оказывающей значительное влияние на банковскую систему США, был выбран «блокчейн». Если проанализировать динамику расходов на эту технологию, можно увидеть, насколько стремительно растёт её популярность (см. рис. 3). В приведённом ниже графике были использованы данные по двум показателям: объём рынка блокчейна в банковской и финансовой сфере в мире (синие столбцы) и расходы на блокчейн в США в сумме по всем секторам экономики (оранжевые столбцы). Ввиду того, что США входит в пятерку лидеров по внедрению технологий блокчейна, мировую динамику объёма рынка блокчейна в банковском секторе можно сопоставить с частным случаем на примере США. По прогнозам статистической компании Statista, к 2025 году первый показатель вырастет до 13,27 млрд долларов, а второй – до 41,11 млрд долларов. Из этого следует, что мировой рынок блокчейна в банковском и финансовом секторах вырастет с 2019 по 2025 год в 27,6 раз, а в целом расходы на него по всем секторам экономики США в 13,1 раз. Разница в динамике в 2 раза говорит о том, что блокчейн активно развивается в банковской системе.

Рисунок 3. Объём рынка блокчейна в банковском и финансовом секторах в мире (синие столбцы) и сумма расходов на блокчейн в целом по всем секторам с США (оранжевые столбцы) (млрд долл.)

Источник: составлено авторами на основе данных статистического агентства Statista. URL: https://www.statista.com/statistics/1229290/blockchain-in-banking-and-financial-services-market-size/; https://www.statista.com/statistics/1013259/spending-on-blockchain-usa/

Если говорить о преимуществах данной технологии, то можно выделить несколько моментов. Во–первых, операции в блокчейне максимально прозрачны. Так, например, в момент осуществления перечисления денег сведения о транзакции помещаются в цепочку блоков, и после завершения операции она становится доступна для мониторинга. Как отправитель, так и получатель имеют возможность отследить статус транзакции (при помощи использования идентификатора).

Во–вторых, из первого преимущества следует и второе – безопасность. Однако безопасность в блокчейне обеспечивается не только прозрачностью сделок, но и тем фактом, что «блоки» с каждой банковской операции выстраиваются последовательно. Каждый последующий блок содержит «хэш» (имя блока) предыдущего. При изменении одного блока его хэш меняется, и вся дальнейшая цепочка требует перестройки [6, с. 62]. Именно поэтому данные, внесённые в блокчейн, практически не подлежат изменению или удалению. Более того, о безопасности сделок с применением данной технологии свидетельствует и тот факт, что в настоящее время активно тестируется цифровой доллар США при помощи блокчейн–платформ.

Наконец, третье достоинство этой технологии заключается в относительной дешевизне и скорости транзакций. В качестве подтверждения можно привести следующий пример. В 2020 году в сети Ripple была осуществлена транзакция стоимостью 20 млн XRP (примерно 1,1 млрд руб. по курсу на марта 2024 года). Комиссия за осуществление перевода составила всего 0,09 долларов США (или 8,32 руб.). Также, если говорить о скорости совершенного перевода, то сделка была проведена за 4 секунды, что явно демонстрирует преимущество блокчейна.

Несмотря на существенное количество плюсов от внедрения инновационных технологий в банковскую систему США, существуют и недостатки. Примечательно, что многие из них основываются как раз на недоработанных аспектах преимуществ.

Наиболее очевидной проблемой информационных технологий в наше время является безопасность. С одной стороны, как было сказано выше, искусственный интеллект может использоваться в качестве способа обеспечения кибербезопасности. Однако с другой стороны, ввиду того, что в целом искусственный интеллект относительно новое изобретение, он ещё недостаточно исследован и настроен, из-за чего злоумышленники могут воспользоваться уязвимыми частями такого программного обеспечения.

Кроме того, технология Открытого банкинга подразумевает единую систему, где будут храниться все данные по клиентам и финансовым учреждениям. Безусловно, данная система позволяет ускорить многие процессы, потому что у всех есть достоверная информация о противоположенной стороне сделки. Тем не менее, у Открытого банкинга есть и недостаток в виде непроработанной системы безопасности, так как доступ к информации могут получить и мошенники.

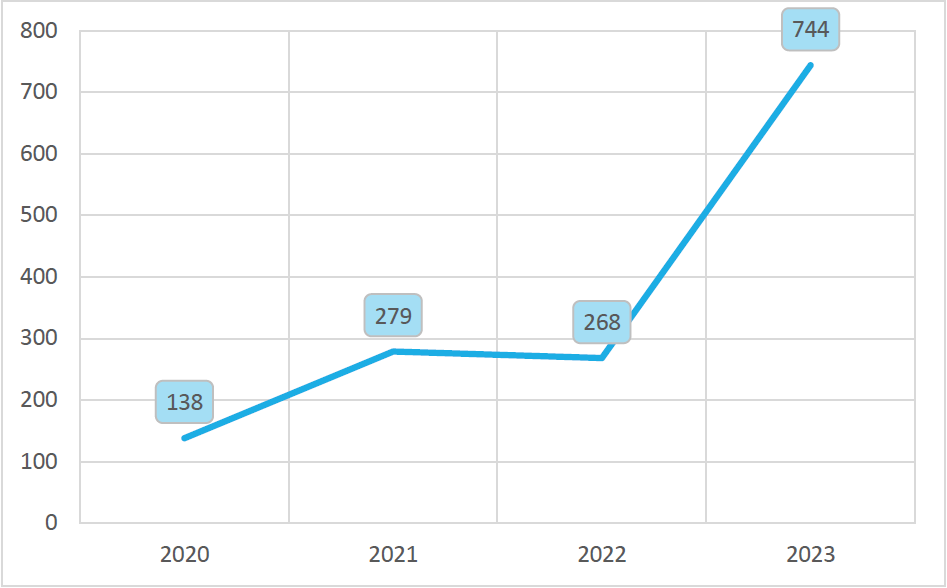

В качестве подтверждения данной проблемы обратимся к динамике изменений количества ежегодных кибератак на финансовый сектор в США (см. рис. 4). Как видно их графика, последние 4 года количество кибератак на сферу финансовых услуг растёт. В большей степени это связано с внедрением новых информационных технологий, которые ещё не идеально доработаны, но используются банками для удержания своей конкурентной позиции на рынке. Злоумышленники также постоянно совершенствуют свои схемы, что требует от банков дополнительных усилий и затрат для их мониторинга и предотвращения.

Рисунок 4. Количество случаев повреждения и утечки данных при кибератаках в сфере финансовых услуг в США с 2020 по 2023 год (ед.)

Источник: составлено авторами на основе данных статистического агентства Statista. URL: https://www.statista.com/statistics/1318486/us-number-of-data-loss-incidents-in-financial-sector/

Следующей проблемой, связанной с внедрением информационных технологий, является необходимость больших финансовых вложений на начальном этапе, а также затрат на их поддержание и совершенствование. Искусственный интеллект развивается с огромной скоростью и для того, чтобы банковская система могла гарантировать своим клиентам быстрый и безопасный сервис, каждый элемент этой системы должен помимо самой разработки и внедрения ежедневно улучшать свои технологии. Всё это требует больших финансовых вложений, которые могут потянуть далеко не все банки США, а лишь самые крупные из них. Данная проблема подтверждается графиком (см. рис. 5). Общая сумма вложений в искусственный интеллект в мировой финансовый сектор за 2023 год составила 35,03 млрд долларов, что демонстрирует факт того, что не все банковские учреждения задействованы в тенденции внедрения ИИ в свою деятельность. Поскольку США и Китай являются странами–лидерами по скорости внедрения ИИ, можно утверждать, что именно они играют важную роль в изменении этой динамики.

Рисунок 5. Стоимость расходов финансового сектора на искусственный интеллект (ИИ) во всем мире в 2023 году с прогнозом на 2024–2027 год (млрд долл.)

Источник: составлено авторами на основе данных статистического агентства Statista. URL: https://www.statista.com/statistics/1446037/financial-sector-estimated-ai-spending-forecast/

Кроме того, по данным Statista, лишь 3 ведущих американских банка – Capital One, JPMorgan Chase, TD Bank – обладают индексом готовности к искусственному интеллекту выше 50 %. Это доказывает, что не все банки США обладают необходимыми финансовыми ресурсами для внедрения и контроля ИИ [16].

Третьей из основных проблем, которые возникают в банковской системе в условиях экономики данных, – это потребность в больших мощностях вычислительных машин. Данный недостаток просматривается в применении технологий блокчейна. Поскольку при проведении новой операции старые блоки не удаляются, все цепочки требуют больших возможностей вычислительной техники. Соответственно, это требует от банков больших затрат, и, как и в проблеме с ИИ, не каждый небольшой банк может себе это позволить. Значит, учитывая скорости роста объёмов рынка блокчейна в финансовом секторе в 27,6 раз (как это было продемонстрированно на рис. 3), возможен риск выделения монополистов в банковской системе США.

Последней проблемой в данном исследовании была выделена недостаточная нормативно-правовая база для регулирования информационных технологий банковской сферы. На сегодняшний день банковская система США регулируется, в основном, нормативными актами и прецедентным правом, которые относятся к традиционной банковской сфере [5, с. 614]. Однако в сфере цифрового банкинга до сих пор не существует какого-либо масштабного закона, который мог бы четко регламентировать все требования государства в данной области. Значительная часть контрольной функции за информационными технологиями в банковской сфере возлагается на Бюро финансовой защиты потребителей, и несмотря на то, что каждый год выпускаются отдельные нормативные акты (например, в июне 2022 вышел указ Президента Дж. Байдена «Билль о правах ИИ»), статистика увеличения числа кибератак на банковский сектор подтверждает существование данной проблемы.

Кроме того, следует упомянуть и тот факт, что в технологиях Открытого банкинга в США нет общепринятых в стране стандартов, как, к примеру, PSD2 в Европейском союзе или Consumer Data Right Rules в Австралии. По этой причине возникают спорные ситуации и ослабляется кибербезопасность всей банковской системы.

Одним из способов решения выделенных проблем может стать совершенствование нормативно-правового регулирования. Этот путь поддерживают Лысенко И. А. и Шмыгова А. А. Учёные утверждают, что проблема кибербезопасности должна решаться в том числе и путем совершенствования правового регулирования [7].

Например, как было отмечено в последней из указанных выше проблем, США следует разработать собственный стандарт для Открытого банкинга ввиду того, что на данный момент Бюро финансовой защиты потребителей и стандарты других стран не могут покрыть все возникающие негативные ситуации, связанные с кибербезопасностью. Причиной тому является то, что США являются одной из ведущих экономик мира, и те модели, которые используют другие государства, могут не подойти для внедрения в Соединенных Штатах.

Кроме того, имеет смысл рассмотреть предложение по созданию единого нормативного документа, который освещал бы все законы в сфере использования различных информационных технологий в банковском и финансовом секторах. В нём будет несколько разделов под конкретные виды технологий, что четко регламентирует решение спорных вопросов и повысит гарантии безопасности как для клиентов банков, так и для самих элементов банковской системы США. Также, если все законы будут собраны в едином документе, гражданам будет намного удобнее их использовать.

Если говорить о том, как США могут минимизировать проблемы в банковском секторе, связанные с техническим аспектом информационных технологий, то, по нашему мнению, существует несколько направлений.

Во–первых, следует постепенно внедрять инновационные технологии. Банки, стараясь удержать своё место по отношению к конкурентам, достаточно часто за короткий срок времени их интегрируют. В то же время из-за новизны технологий существует много невыявленных недостатков в них, в том числе и уязвимостей в безопасности данных. Если осуществлять постепенное внедрение, будет возможность на каждом этапе корректировать все недочеты и по итогу получить максимум пользы от информационной технологии.

Во–вторых, проблему с недостатком бюджета малых и средних банковских учреждений на интеграцию современных технологий таких, как искусственный интеллект и блокчейн, можно решить путём выделения государственного целевого финансирования. Это позволит им составлять достойную конкуренцию крупным банкам и минимизирует возможность возникновения ситуации монополии.

Наконец, проблему безопасности можно также решить и благодаря ежегодному проведению «тестовых кибератак» со стороны регулирующих органов в целях проверки системы безопасности элементов банковской системы. Так, регулятор сможет проверить степень готовности банков к таким ситуациям. В свою же очередь, у банков будет стимул постоянно мониторить и совершенствовать систему безопасности.

Выводы

Таким образом, следует подвести итог исследованной темы. В процессе анализа функционирования банковской системы американской экономики в условиях цифровизации были проанализированы понятие «цифровой экономики» и особенности её влияния на банковский сектор США. Затем были выявлены на основании статистических данных ключевые преимущества и проблемы, с которыми сталкиваются элементы банковской системы США в условиях экономики данных. Так, в их числе несовершенство законодательных актов и системы безопасности, необходимость больших вложений на разработку и модернизацию технологий. Более того, были обозначены практические рекомендации и предложения по усовершенствованию как нормативно-правовой, так и технической базы для информационных технологий банковского сектора США.

Основываясь на всём вышесказанном, можно сделать следующие выводы:

- Банковская система США активно интегрирует в свою деятельность информационные технологии, которые дают ей ряд преимуществ;

- Однако наряду с плюсами есть и проблемы, которые требуют ежедневного мониторинга и исправления;

- Большинство проблем может быть решено благодаря модернизации правовой и технической составляющих.

Список литературы

- Бутенко Е. Д. Определение цифровой экономики. Мнения, взгляды, оценки // Вестник Северо-Кавказского федерального университета. 2020. № 3 (78). С. 209–223.

- Васильев И. И. Развитие современных банковских технологий в информатизации экономических отношений // Азимут научных исследований: экономика и управление. 2019. № 2 (27). С. 91–94.

- Вдовина Е. С., Куликова М. А. Цифровизация банковского сектора в современных условиях. Тамбов: Издательский центр ФГБОУ ВО «ТГТУ», 2022. 100 с.

- Горян Э. В. Зарубежный опыт использования технологий искусственного интеллекта в обеспечении информационной безопасности банковского сектора // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2019. № 4. С.62–73.

- Ермакова Е. П., Фролова Е. Е. Правовое регулирование цифрового банкинга в России и зарубежных странах (Европейский союз, США, КНР) // Вестник Пермского университета. Юридические науки. 2019. № 46. С. 606–625.

- Липницкий Д. В. Блокчейн в финансах и банковском секторе: проблемы становления и перспективы // Экономика промышленности. 2019. № 3 (87). С. 59–75.

- Лысенко И. А., Шмыгова А. А. Обеспечение информационной безопасности в банковской сфере // ЭГО: Экономика. Государство. Общество. 2020. № 1. С. 10. [Электронный ресурс]. URL: https://ego.ui.ranepa.ru/issue/2020/01/10

- Нагорный Д. А. Цифровая трансформация мировой экономики: тенденции и перспективы: автореферат диссертации … кандидата экономических наук: 08.00.14. Москва, 2021. 24 с.

- Рыбинец А. Г. Основные модели и тренды развития цифровых экономик в мире на примере Соединенных Штатов Америки (США) // Экономика и предпринимательство. 2023. № 5 (154). С. 167–170.

- Соединенные Штаты – Денежная масса М2. [Электронный ресурс]. URL: https://ru.tradingeconomics.com/united-states/money-supply-m2

- BBVA Research. Digital Economy Watch.The digital transformation of the banking industry. [Электронный ресурс]. URL: https://clck.ru/39wnXM

- Bloomberg. McKinsey Sees AI Adding Up to $340 Billion to Wall Street Profit. [Электронный ресурс]. URL: https://www.bloomberg.com/news/articles/2023-12-05/ai-could-add-340-billion-to-wall-street-profits-mckinsey-says

- Fed Joins Climate Network, to Applause From the Left. [Электронный ресурс]. URL: https://www.nytimes.com/2020/12/15/business/economy/fed-climate-network.html

- McKinsey Global Institute. Financial data unbound: The value of open data for individuals and institutions. [Электронный ресурс]. URL: https://clck.ru/39wnS9

- Statista. Gross output of the digital economy in the United States from 2005 to 2022. [Электронный ресурс]. URL: https://www.statista.com/statistics/962053/digital-economy-gross-output-usa/

- Statista. Leading banks in artificial intelligence (AI) readiness in the Americas and Europe in 2023. [Электронный ресурс]. URL: https://www.statista.com/statistics/1446366/leading-banks-in-ai-adoption-worldwide/

- Statista. Market share of cash, credit cards, and other payment methods at point of sale (POS) in the United States from 2017 to 2023. [Электронный ресурс]. URL: https://www.statista.com/statistics/568523/preferred-payment-methods-usa/

- Statista. Number of cases of data violation due to cyber attackes in financial services industry in the United States from 2019 to 2023. [Электронный ресурс]. URL: https://www.statista.com/statistics/1318486/us-number-of-data-loss-incidents-in-financial-sector/

- Statista. Value of loans in traditional and digital banks in the United States from 2017 to 2024, with forecast until 2028. [Электронный ресурс]. URL: https://www.statista.com/statistics/1388114/value-of-loans-by-traditional-and-digital-banks-in-the-us/

- Structure of the Federal Reserve System. [Электронный ресурс]. URL: https://www.federalreserve.gov/aboutthefed/structure-federal-reserve-system.htm

Статья поступила в редакцию 17.06.2024