Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2023. Т. 9 (75). № 4. С. 3‒14.

УДК 338.22.021.1

РОЛЬ ЦЕНТРОВ ПРОТОТИПИРОВАНИЯ И КОЛЛЕКТИВНОГО ПОЛЬЗОВАНИЯ В ИМПОРТОЗАМЕЩЕНИИ КОМПЛЕКТУЮЩИХ В СФЕРЕ АВТОПРОМА И АВИАПРОМА В РОССИИ

Ванюшкин А. С., Никитина М. Г., Друзин Р. В., Мираньков Д. Б.

Крымский федеральный университет имени В. И. Вернадского, Симферополь, Российская Федерация

E-mail: vanyushkin2@yandex.ru

Усиление санкций против России требует активизации политики импортозамещения в стратегических отраслях промышленности, в т.ч. авиапроме и автопроме, где актуальна проблема низкого качества российских комплектующих. Несмотря на реализацию программ импортозамещения в сфере промышленности в России с 2014 года, их результат скромен: по данным Правительства доля импорта в Россию промышленных товаров сократилась с 49% в 2014 году до 40% в 2020 году. Это обусловлено недостаточной конкурентоспособностью большинства видов промышленной продукции России и сохранением технологического отставания российских производителей от зарубежных конкурентов. Эти проблемы могут быть решены за счет создания отраслевых центров прототипирования и коллективного пользования. Однако ни в тематических научных публикациях, ни в программах Правительства РФ в данной сфере такая связь не нашла отражения. Целью исследования является обоснование роли центров прототипирования и коллективного пользования в импортозамещении комплектующих в сфере автопрома и авиапрома в России. Выявлено, что помимо решения вышеуказанных проблем импортозамещения, роль центров прототипирования и коллективного пользования также заключается в способности нивелировать влияние эффекта масштаба в сферах авиапрома и автопрома России за счет применения аддитивных технологий, концепции гибкого производства. Обзор источников выявил необходимость унификации подходов к созданию центров прототипирования и коллективного пользования. В этих целях авторами разработана типовая структура таких центров для сфер авиапрома и автопрома. Ее научная новизна заключается в том, что она учитывает парадигмы гибкого производства и кастомизации, в отличие от аналогов из других сфер в публикациях и на практике. Исходными материалами послужили данные о последовательности процессов и операций, видах услуг центров прототипирования и коллективного пользования в России. По результатам исследования обоснован значимый финансовый эффект от создания сети центров прототипирования и коллективного пользования в сфере авиапрома и автопрома в России. Исходными данными для оценки послужили объемы и динамика рынков аддитивных технологий, автозапчастей, комплектующих в сфере авиапрома, услуг инжиниринга в России, финансовые параметры проектов подобных центров. Результаты данного исследования могут быть использованы для корректировки отраслевых стратегий импортозамещения в России.

Ключевые слова: импортозамещение, риски, авиапром, автопром, центры прототипирования и коллективного пользования, инжиниринг, «Индустрия 4.0», аддитивные технологии, типовая структура, экономический эффект.

ВВЕДЕНИЕ

Ввиду существенного нарастания геополитической напряженности c 2022 года, введения широких секторальных санкций против России, усиливается актуальность обеспечения экономической безопасности России, что подразумевает, прежде всего, снижение зависимости от импорта товаров и технологий в стратегических отраслях промышленности России.

Концепция и разнообразные программы импортозамещения реализуются в России на протяжении почти 10 лет, начиная с 2014 года, когда были введены первые санкции Запада против страны. Несмотря на то, что были достигнуты определенные успехи, в первую очередь, в сфере самостоятельного обеспечения продовольствием, реализация концепции и программ импортозамещения в России имеет ряд нерешенных проблем. По-прежнему высокая доля импорта в стратегических отраслях экономики России. Так, доля импорта конечной продукции в России составляет: в медицинской и фармацевтической промышленности 65-70%, в легкой промышленности 60%, в разных секторах машиностроения России от 35% до 55% [1, с.6]. При этом отдельно оценивается зависимость от импорта компаний – производителей по деталям и компонентам, машинам и оборудованию, технологиям, услугам (инжиниринг, ремонт). Из перечисленных составляющих импортной зависимости практически по всем отраслям промышленности РФ преобладают услуги (35-58%), второе место занимают технологии (28-50%). Доли импортной зависимости по машинам и оборудованию и по деталям и компонентам схожие в рамках каждой из отраслей промышленности РФ, различаясь между ними (16-44%) [1, с.5]. При этом в сфере автопрома и авиапрома, в силу их технологической сложности, импортозамещение деталей и компонентов практически невозможно организовать без новых технологий и таких услуг как инжиниринг. Согласно данным НИУ ВШЭ, по суммарному итогу по всем четырем составляющим импортной зависимости в России лидируют такие отрасли как производство автотранспортных средств, машин и оборудования, компьютеров, электронных и оптических изделий, а также прочих транспортных средств (авиапром), учитывая существенную долю в них авионики – электронных приборов управления летательным аппаратом [1, с.5].

Согласно данным Центра конъюнктурных исследований НИУ ВШЭ, 65% предприятий промышленности в РФ способны в течение 1-3 лет отказаться от импортных составляющих без ущерба для производственного процесса [2, с.8]. Эти данные свидетельствуют о достаточно большом потенциале импортозамещения в РФ даже в краткосрочном периоде. Однако реализация потенциала и политики импортозамещения сопряжена с рядом существенных рисков.

В ряде научных работ приводятся основные риски политики импортозамещения, которые имели место в ряде стран, в т.ч., Латинской Америки, вследствие реализации мер протекционизма. К таким рискам относятся [3, с.165; 4, с.719; 5, с.642; 6, с.622]:

• снижение конкурентоспособности национальных производителей ввиду ухудшения условий конкуренции на внутреннем рынке;

• закрепление технологического отставания национальных производителей в случае копирования существующих товаров и использования импортных комплектующих;

• стагнация инновационной деятельности и научных исследований, консервирующая сформировавшийся технологический уклад.

Проявление этих рисков в ряде развивающихся стран мира привело к консенсусу среди ученых о том, что политика импортозамещения может привести к позитивным результатам только в краткосрочном периоде [7; 8; 9].

В мировом опыте применялись три следующие основные стратегии импортозамещения [10, с.31; 11, с.101]:

• стимулирование слаборазвитых отраслей промышленности, продукция которых неконкурентоспособна по сравнению с импортными аналогами;

• создание новых для страны отраслей промышленности и производств;

• стимулирование развитых отраслей промышленности, имеющих достаточный потенциал для роста экспорта.

В России, так или иначе, применяются все три вышеуказанные стратегии. Так, с первой стратегией (стимулирование слаборазвитых отраслей промышленности) соотносится импортозамещение в сфере авиапрома и автопрома в России. Со второй стратегией (создание новых для страны производств) соотносится разработка в России собственных газовых турбин большой мощности и создание новых образцов российской продукции в электронной промышленности. С третьей стратегией (стимулирование развитых отраслей промышленности) соотносится развитие оборонно-промышленного комплекса (ОПК) России, поставляющего продукцию на экспорт.

Согласно исследованию НИУ ВШЭ, наиболее сильную зависимость от импорта в России демонстрируют предприятия высокотехнологичной сферы, производители продукции конечного потребления (для населения), отрасли, испытывающие жесткую конкуренцию со стороны импорта [1, с.6]. Этим характеристикам более всего соответствуют сферы авиапрома и автопрома в РФ, которые, в соответствии с приведенной классификацией, относятся к слаборазвитым отраслям.

Мировой опыт показывает, что развитие автопрома и авиапрома осуществляется по пути кластеризации, в соответствии с которым вокруг головного сборочного предприятия (завода) формируется сеть поставщиков компонентов и комплектующих. Стратегию кластеризации в сфере автопрома и авиапрома также пытаются внедрить в России. Однако на текущий момент результаты такого внедрения нельзя назвать успешными. Это касается как раз сети поставщиков компонентов. Так, в автопроме лишь около 5% российских поставщиков соответствуют мировым стандартам; издержки большей части местных поставщиков на 10-15% выше, чем у зарубежных; у них не хватает базовых технологий; отсутствует собственная база по НИОКР, инжиниринговые центры [12, с.243]. Что касается авиапрома, то в материалах Минпромторга России признается «низкая эффективность текущей модели отрасли», в т.ч., «устаревшая индустриальная модель», где переделы низших ступеней занимают «до 65% всех трудозатрат и инвестиций» [13, с.19, с.24]. Кроме того, в автопроме и авиапроме России рапространена первичная локализация («отверточная» сборка продукта), в то время как вторичная и третичная локализации (формирование местной цепочки поставок комплектующих и национальной цепочки создания стоимости) представлены реже [14, с.118]. В то же время, для успеха политики импортозамещения важно преобладание вторичной и третичной локализации.

Из изложенного следует, что меры и механизмы кластеризации авиапрома и автопрома в России являются недостаточными и требуется поиск других инструментов. Как известно, стратегия импортозамещения была успешно внедрена в ряде стран ЮВА, в т.ч., в Тайване. Там «ключевую роль в реализации стратегии импортозамещения сыграли государственные научно-исследовательские центры прикладного характера» (НИИ) [15, с.3]. В СССР также существовала разветвленная сеть отраслевых НИИ, которая в 1990-х годах была практически полностью разрушена. Возрождение подобной сети в изначальном виде в РФ в современных условиях затруднено, ввиду необходимости больших временных и финансовых затрат. На наш взгляд, здесь уместнее будет рассмотреть популярную в мире концепцию «Индустрия 4.0». Согласно К. Швабу, ее основу составляют «цифровые фабрики» будущего с 3-D сканированием и моделированием, аддитивными технологиями (3D-печатью), распределенными сетями [16]. Большинство из этих технологий уже стали реальностью и совершенствуются во многих странах мира. Они могут минимизировать упомянутые риски политики импортозамещения.

С концепцией «Индустрия 4.0» тесно связана парадигма «гибкого производства», появившаяся в развитых странах мира, основы которой освещены в монографиях [17, 18]. Гибкость производственных систем проявляется в универсальности оборудования и приспособляемости к меняющимся требованиям рынка [19, с.89, с.93]. Также с концепцией «Индустрия 4.0», тесно связана парадигма «кастомизированного производства», основная суть которой сводится к обеспечению возможности индивидуализации свойств продукции в соответствии с запросами заказчиков [20].

Производство комплектующих в авиакосмической и автомобильной промышленности РФ является перспективной сферой приложения этой парадигмы.

Прообразом «цифровых фабрик» будущего с гибким и кастомизированным производством являются центры прототипирования и коллективного пользования, «Фабрики – Лаборатории» (FabLab), уже функционирующие в развитых странах и в ряде развивающихся (в т.ч. в России). Они являются воплощением другой популярной концепции – «экономики совместного потребления», по терминологии К. Шваба [16]. В источниках центры прототипирования и коллективного пользования, FabLab рассмотрены с общих позиций, включая основные характеристики, направления их использования, финансовые и маркетинговые аспекты, кадровое обеспечение и т.п. [21; 22]. Близкой по решаемым задачам структурой является инжиниринговый центр. В источниках на данную тему рассмотрены классификация, ключевые барьеры, риски создания инжиниринговых центров и способы их минимизации [23].

Для импортозамещения комплектующих в сфере автопрома и авиапрома в России необходимо создавать сеть центров прототипирования и коллективного пользования, что актуализирует задачу разработки концептуальной структуры типового центра, включающего функции дизайна и инжиниринга. Приведенные в источниках схемы центров прототипирования и коллективного пользования ( см. [24, с.56; 25; 26, c.356-357; 27, c.505-531]) являются неполными, т.к. в них не нашли отражения следующие важные элементы:

- упомянутая ранее парадигма «кастомизированного производства»;

- блок испытаний образцов, входящий в жизненный цикл всех видов комплектующих;

- блок обработки заказов, без которого не обходится ни одно предприятие. Целью исследования является обоснование роли центров прототипирования и коллективного пользования в импортозамещении комплектующих в сфере автопрома и авиапрома в России.

Достижению этой цели будет способствовать решение таких задач:

- разработка типовой структуры центров прототипирования и коллективного пользования;

- оценка возможного финансово-экономического эффекта от создания в России сети центров прототипирования и коллективного пользования в сфере автопрома и авиапрома.

ОСНОВНОЙ МАТЕРИАЛ

В сети Интернет есть информация о целом ряде созданных в России центров прототипирования и коллективного пользования, где перечислена последовательность процессов и операций в них, а также возможности создания различных изделий. Так, в описании центра прототипирования высокой сложности, созданном при Московском Институте стали и сплавов (МИСиС), указана следующая последовательность: прорисовка будущего изделия в графическом редакторе – 3D-моделирование макета – 3D-печать изделия [28]. В описании центров прототипирования при технопарке «Мосгормаш» и «Мой бизнес» в Краснодарском крае России указаны следующие виды услуг: разработка изделий, обратное проектирование, 3D-сканирование, изготовление прототипов изделий аддитивным методом, литье в силиконовой форме, фрезеровочные работы, инжиниринг [29; 30]. В описании центра прототипирования «Мой бизнес» в Волгоградской области России указано, что на 3D-принтере есть возможность изготовить не только отдельные детали, но и макеты зданий, модели автомобилей [31].

В описании многофункционального центра прототипирования при Московском автомеханическом институте (МАМИ) приведены примеры успешных проектов, т.ч., разработка прототипа лопатки для газовой турбины, подготовка мелкосерийного производства поршней дизельного двигателя [32].

Как известно, серийный автомобиль содержит порядка 20-30 тыс. деталей (вместе с двигателем), а серийный пассажирский самолет – 4-6 млн. деталей. Это указывает на то, что ни один центр прототипирования или коллективного пользования не сможет выпускать весь этот огромный ассортимент полностью, что подтверждает необходимость создания сети подобных центров с распределенными компетенциями по типу выпускаемых деталей. Вместе с тем, каждая деталь может иметь порядка несколько десятков разновидностей, в зависимости от производителя и модели конечного продукта (напр., автомобилей). Кроме того, могут потребоваться детали для старых автомобилей, которые заводы – производители уже перестали выпускать. Это указывает на необходимость использования в центрах прототипирования и коллективного пользования парадигм гибкого и кастомизированного производства с тем, чтобы минимизировать сроки переналадки оборудования на выпуск различных вариантов одной и той же детали (разных производителей). На наш взгляд, этого можно добиться за счет многовариантного проектирования, когда для каждой детали создается целый каталог ее возможных вариаций (по размерам, материалам и т.п.), с заложенной ресурсной моделью и иными подробностями производственного цикла.

Стоит отметить, что среди потенциальных клиентов центров прототипирования и коллективного пользования могут быть не только производители авто и авиа компонентов, головные сборочные заводы, но также и ремонтные мастерские и гарантийные центры. Для последнего типа клиентов целесообразно в структуре типовых центров прототипирования и коллективного пользования предусмотреть подразделение мелкосерийного производства наиболее востребованных деталей и комплектующих.

Как следует из описаний уже существующих в России центров прототипирования и коллективного пользования, в их рамках (при наличии подразделений инжиниринга и дизайна) возможно создавать макеты автомобилей, и даже самолетов. В данном случае следует учесть специфику автопрома и авиапрома, которая, среди прочего, заключается в том, что макеты конечных изделий должны пройти аэродинамические испытания (продувку) в аэродинамических лабораториях. Поэтому такие лаборатории следует предусмотреть в рамках центров прототипирования и коллективного пользования. Кроме того, инжиниринговые подразделения подобных центров должны быть способны, при наличии запроса заказчика, перепроектировать сборочные линии заводов заказчика. К тому же, в сферах автопрома и авиапрома распространенной является практика приглашения именитых промышленных дизайнеров и конструкторов, поэтому следует учесть эту особенность в отраслевых центрах прототипирования.

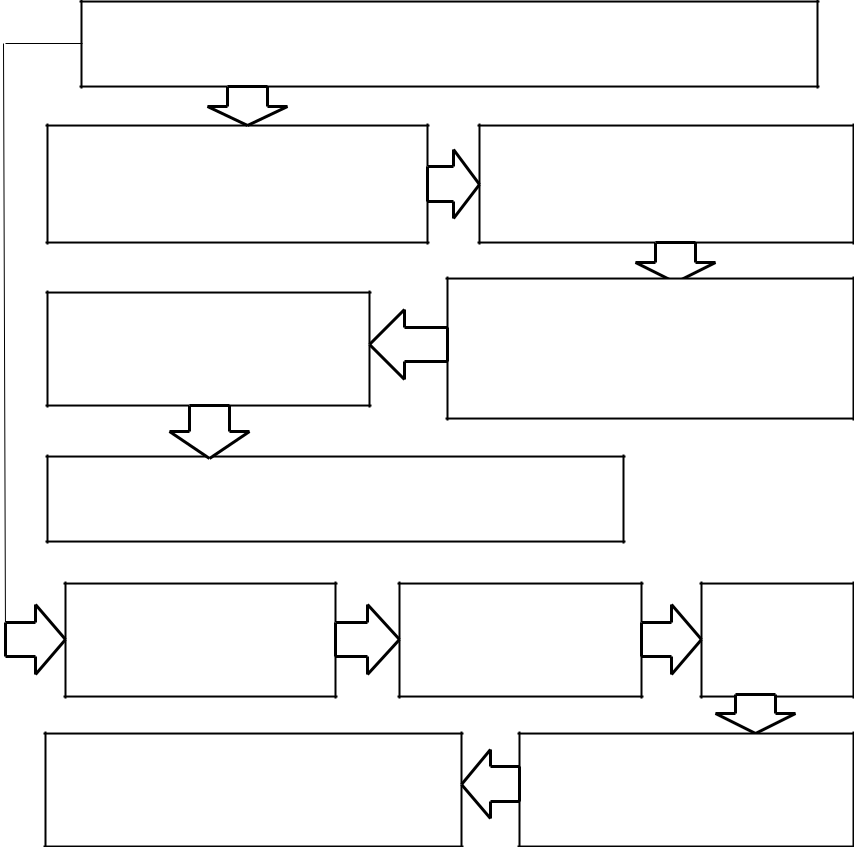

Все вышеизложенное формализовано нами в виде концептуальной структуры центра дизайна, прототипирования и испытаний в сфере автопрома и авиапрома (см. рис. 1).

Центр обработки заказов от производителей компонентов и сборочных производств (технические задания (ТЗ))

3D-сканирование, создание

3D моделей комплектующих

избранных видов

Испытания образцов,

подтверждение свойств,

сертификация

Создание вариаций свойств (размеры, материалы и т.п.) 3D моделей каждой детали

Создание опытных образцов, форм отливки изделий (3D печать, пресс-формы), механообработка

Мелкосерийное производство деталей для

ремонтных мастерских, гарантийных центров

Конкурс проектов

дизайнеров, авто /

авиаконструкторов

Создание 3D моделей, макетов корпусов

Сборка

корпусов

в натуре

Перепроектирование сборочной линии для заказчика (при наличии технического задания)

Испытания («продувка») корпусов в аэродинами-ческой лаборатории

Рисунок 1. Концептуальная структура центра дизайна, прототипирования, испытаний образцов

Источник: составлено авторами

В отличие от результатов других исследователей в данной сфере ([24-27]), авторская типовая структура центра дизайна, прототипирования, испытаний образцов (см. рис.1) лучше учитывает концепции гибкого и кастомизированного производства, необходимых для обеспечения эффективного функционирования подобных центров.

«Сводной Стратегии развития обрабатывающей промышленности России до 2024 года и на период до 2035 года» указано, что одной из серьезных проблем конкурентоспособности обрабатывающей промышленности России является «недостаток компетенций, относящихся к четвертой промышленной революции» [33, с.5]. Как раз создание сети центров прототипирования и коллективного пользования может решить эту проблему. Также данная мера способствует решению указанных в Сводной Стратегии задач: «ускорение технологического развития РФ и увеличение количества организаций, осуществляющих технологические инновации»; «обеспечение ускоренного внедрения цифровых технологий в промышленности» [33, с.8, с.9]. В Сводной Стратегии изложены меры технологической политики, в т.ч. «содействие развитию промышленного и инжинирингового программного обеспечения», «развитие инжиниринговой деятельности», «стимулирование развития механизмов трансфера технологий и совершенствования процедур реверсивного инжиниринга» [33, с.14]. В госпрограмме России «Развитие авиационной промышленности на 2013 – 2025 годы» указаны цели и задачи ряда составных подпрограмм, в т.ч. «выход на мировой рынок в качестве поставщиков компонентов и агрегатов 2-4 уровня», «локализация производства лучших образцов … агрегатов и самолетных систем… с целью освоения и переноса на территорию России передовых технологий», «создание отвечающей перспективным требованиям научно-экспериментальной базы», «создание эффективной системы взаимодействия организаций науки и промышленности с целью разработки и внедрения передовых технологий» [34, с.18, с.22, с.25, с.29, с.31]. Все вышеперечисленные задачи могут быть решены путем создания сети центров прототипирования и коллективного пользования.

«Стратегии развития автомобильной промышленности России на период до 2025 года» указано, что сборочные производства на территории РФ «ограничивают передачу компетенций в области инжиниринга, развития технологий и производственных систем и не способствуют развитию национальной экономики», «без системных усилий по снижению затрат конкурентное преимущество (слабого рубля) может быть нивелировано»; «необходимо максимальное повышение уровня локализации, развитие конструкторско-технологических компетенций по разработке компонентов» [35, с.4-6]. Создание сети центров прототипирования и коллективного пользования в отрасли может решить перечисленные проблемы.

Также в Стратегии развития автопрома РФ указано, что «производство авто компонентов имеет определяющее влияние на экономику автопроизводителей и может быть источником конкурентного преимущества отрасли за счет повышения локализации, снижения себестоимости производства автомобилей», «объем добавленной стоимости у производителей компонентов составляет от 40% до 70%» [35, с.9]. Однако реализации этих преимуществ препятствует целый ряд факторов, в т.ч. «отсутствие производства и низкий уровень локализации ряда авто компонентов», «отсутствие инжиниринговых компетенций у многих производителей авто компонентов», «инжиниринг ряда моделей и платформ автомобилей осуществляется вне территории России» [35, с.10]. Вышеизложенное указывает на правильность специализации сети центров прототипирования и коллективного пользования на проектировании и мелкосерийном выпуске авто компонентов (наряду с авиа), верности включения в структуру типовых центров аддитивных технологий, снижающих себестоимость производства изделий, а также подразделений инжиниринга (см. рис.1). Кроме того, за счет широкого использования аддитивных технологий может быть частично снята много раз упомянутая в данной Стратегии проблема недостаточного эффекта масштаба в автомобильной отрасли России.

Значительно повышает шансы на успех создания сети центров прототипирования и коллективного пользования в России тот факт, что за прошедшие 10-15 лет с момента появления технологий «Индустрии 4.0», произошло снижение эффекта масштаба, т.е. они стали экономически эффективными не только при серийном выпуске [36]. Это выразилось, в т.ч., в создании «Фабрик – Лабораторий» (FabLab), которые не нацелены на массовое производство, и отличаются тем, что сочетают мелкосерийное производство и обучение. Таким образом, они частично способствуют снижению одного из ключевых рисков, препятствующих успешному функционированию инжиниринговых центров, дефицита квалифицированных кадров (см. [23]).

На сайте консалтинговой компании «Деловой профиль» (Москва, Россия) представлен обзор рынка 3D-печати в мире и в России, дана оценка перспектив внедрения аддитивных технологий в производство, в т.ч. перечислены индустриальные эффекты [37]:

- сокращение сроков вывода новых продуктов на рынок до 75%;

- сокращение срока освоения продукции до 50%;

- кратное снижение капитальных затрат на создание производства заготовок;

- снижение издержек производства до 90%;

- увеличение коэффициента использования материалов до 80%;

- снижение затрат энергии при ремонте до 75%;

- уменьшение сроков ремонта до 60%;

- снижение размера запасов в 1,5-2 раза.

Согласно данным по динамике рынка аддитивных технологий, среднегодовой рост в мире составил 19,3%, а в России за последние восемь лет он вырос в 10 раз. Российское оборудование для аддитивных технологий занимает 42% локального рынка [37]. Как в мире, так и в России наиболее активно аддитивные технологии внедряются в сферах авиапрома и автопрома. Это дает возможность получения значимого экономического эффекта от более масштабного внедрения аддитивных технологий в России в сфере авиапрома и автопрома, в рамках центров прототипирования и коллективного пользования в условиях прогрессирующих экономических санкций стран G7 против России, в т.ч. в технологической сфере.

Как указано ранее, одним из элементов типовой структуры центров прототипирования и коллективного пользования является проектирование дизайна корпусов автомобилей и летательных аппаратов, т.е. инжиниринг. Согласно данным журнала «Эксперт», за последние три года рост выручки российских инжиниринговых центров, созданных при университетах, составил 15%, при этом за время реализации профильной госпрограммы объем показателя превысил размер господдержки в 4,6 раза, а численность подобных центров достигла 80 единиц [38]. Это указывает на возможность получения приемлемого экономического эффекта от дальнейшего расширения сети инжиниринговых сервисов в России в рамках создания сети центров прототипирования и коллективного пользования в сфере авиапрома и автопрома.

В сети Интернет доступен проект создания «Центра прототипирования аддитивных технологий» в городе Жуковский (Московская область России). В нем представлены сведения о росте спроса на комплектующие изделия в сфере авиапрома, который за три последних года вырос в два раза, на 100 млрд. руб., и прогнозируется рост до 300 млрд. руб. в год [39, с.2]. В этом же источнике указаны финансовые параметры данного проекта: общая стоимость (400 млн. руб. в ценах 2018 года), объемы выручки (300 млн. руб. в ценах 2018 года, на 5-й год реализации проекта) [39, с.9, с.11]. Согласно данным консалтинговой компании «Деловой профиль», размер рынка автозапчастей в РФ составил 1600 млрд. руб. в 2020 году, в натуральном выражении – более 1 млн. всех видов деталей в год, при слабой динамике роста (3-5% в год) [37]. Данные об объемах рынка сбыта авто и авиа компонентов в России указывают на экономическую целесообразность создания сети центров прототипирования и коллективного пользования в стране. Для сети из 100 подобных центров потребуются инвестиции порядка 40 млрд. руб., а объем годовой выручки при выходе на полную мощность может составить порядка 30 млрд. руб. Такая сеть сможет покрыть 5-10% отраслевых потребностей в комплектующих. При этом сроки ее создания будут зависеть от наличия квалифицированных кадров и могут составить от 5 до 10 лет.

ВЫВОДЫ

В результате проведенного исследования выявлена роль центров прототипирования и коллективного пользования в импортозамещении комплектующих в авиапроме и автопроме России. Она заключается, прежде всего, в снижении рисков политики импортозамещения: падения конкурентоспособности национальных производителей и закрепления их технологического отставания от зарубежных конкурентов. Это достигается за счет того, что в рамках центров прототипирования и коллективного пользования предполагается широкое использование технологий «Индустрии 4.0»: аддитивных технологий (3D печати), а также 3D-моделирования для проектирования, мелкосерийного выпуска авто и авиа компонентов. Эти технологии также способны снизить негативное влияние эффекта масштаба, имеющее место быть в сферах авиапрома и автопрома России.

На основе анализа последовательности процессов и операций в существующих центрах прототипирования, а также возможности создания различных изделий в них, логического анализа специфики потребностей сфер авиапрома и автопрома в комплектующих, услугах инжиниринга и дизайна разработана типовая структура центра прототипирования, дизайна и испытаний образцов (см. рис.1). Эта типовая структура включает в себя следующие составные элементы:

• центр обработки заказов от сборочных заводов и производителей компонентов;

• 3D-сканирование, создание 3D моделей комплектующих разных видов;

• создание вариаций свойств (размеры, материалы и т.п.) 3D моделей деталей;

• создание опытных образцов, форм отливки изделий (3D печать, пресс-формы), механообработка различных видов;

• испытания образцов, подтверждение свойств, сертификация;

• мелкосерийный выпуск деталей для ремонтных мастерских, гарантийных центров;

• создание 3D моделей, макетов корпусов транспортных средств;

• сборка корпусов транспортных средств (авто, авиа) в натуре;

• испытания («продувка») корпусов в аэродинамической лаборатории;

• перепроектирование сборочной линии для заказчика.

Оценен возможный финансово-экономический эффект от создания в России сети центров прототипирования и коллективного пользования в сфере автопрома и авиапрома. В частности, выявлены виды экономических эффектов от внедрения аддитивных технологий, в т.ч., сокращение капитальных затрат и издержек производства, сроков освоения новой продукции и вывода ее на рынок. Обосновано, что получению значимого экономического эффекта от создания сети центров прототипирования и коллективного пользования в автопроме и авиапроме в России способствуют:

- позитивная динамика роста рынка аддитивных технологий в стране (19,3% в год, в среднем за последние 5 дет);

- рост спроса на комплектующие в сфере авиапрома (на 100 млрд. руб.);

- стабильный размер рынка автозапчастей в России (1600 млрд. руб.);

- востребованность услуг российских инжиниринговых центров (объем их совокупной выручки превысил размер господдержки в 4,6 раза).

-

На основе анализа опыта создания центров прототипирования в России выявлено, что для формирования сети из 100 таких центров необходимы капитальные затраты на уровне 40 млрд. руб., а при выходе на полную мощность (не ранее чем через 5 лет) ежегодный доход такой сети может достичь 30 млрд. руб. При этом срок создания такой сети может вырасти двукратно при наличии острого дефицита квалифицированных кадров.

Практическая значимость данного исследования заключается в возможности использования разработанной типовой структуры центра прототипирования, дизайна и испытаний образцов, а также оценок финансово-экономического эффекта от создания сети таких центров для корректировки и детализации стратегий импортозамещения деталей и комплектующих в сферах авиапрома и автопрома России.

Перспективы дальнейших исследований в рамках заявленной проблематики связаны с детализацией каждого из элементов типовой структуры центра прототипирования, дизайна и испытаний образцов, а также уточнением продуктовой специализации подобных центров в составе единой сети в России (в сфере авиапрома и автопрома).

Список литературы

- Импортозамещение в России: вчера и завтра. [Электронный ресурс] // НИУ ВШЭ. – 2023. – Режим доступа: https://www.hse.ru/mirror/pubs/share/814560067.pdf?ysclid=ltit0q2zpl372298353

- Лола И.С., Семина В.В., Мануков А.Б. Тенденции импортозамещения в промышленности в 2022 –2023 гг. [Электронный ресурс] // Центр конъюнктурных исследований НИУ ВШЭ. – Режим доступа: https://publications.hse.ru/pubs/share/direct/840066570.pdf?ysclid=ltisol38ap120855865

- Анимица Е.Г., Анимица П.Е., Глумов А.А. Импортозамещение в промышленном производстве региона: концептуально-теоретические и прикладные аспекты. // Экономика региона. – 2015. – №3. –с.:160-172.

- Жиронкин С.А., Колотов К.А. Методология исследования неоиндустриального импортозамещения в экономике России. // Известия Байкальского государственного университета. – 2016. – Вып. 26. – №5. –с.713-722.

- Комков Н.И., Бондарева Н.Н. Импортозамещающая стратегия России как фактор развития в условиях глобальных вызовов. // Модернизация. Инновации. Развитие. – 2017. – №4. –с.640-656.

- Ershova I, Ershov A. Development of a Strategy of Import Substitution. // Procedia Economics and Finance. – 2016. – no.39. –pp.620-624.

- Мухин Н.Ю. Стратегии импортозамещения и стимулирования экспорта в экономической политике зарубежных государств. // Российский внешнеэкономический вестник. – 2016. – №2. –с.103-111.

- Adewale A.R. Import substitution industrialization and economic growth – Evidence from the group of BRICS countries. // Future Business Journal. – 2017. – no.2. – pp.138-158.

- Irwin D.A. The Rise and Fall of Import Substitution. // NBER Working Paper Series. 27919. – Cambridge, 2020.

- Ватолкина Н.Ш., Горбунова Н.В. Импортозамещение: зарубежный опыт, инструменты и эффекты. // Научно-технические ведомости Санкт-Петербургского политехнического университета им. Петра Великого. Экономические науки. – 2015. – Вып. 233. – №6. –с.29-39.

- Скворцов А.О., Скворцова В.А. Импортозамещение: опыт других стран и задачи для России. // Известия высших учебных заведений. Поволжский регион. Экономические науки. – 2015. №1. –с.97-104.

- Щиголев А.В. Состояние автомобильных кластеров и перспективы их развития в России. // Транспортное дело России. – 2013. – №6. –с.242-245.

- Проект Стратегии развития авиационной промышленности России на период до 2030 года. [Электронный ресурс] // Министерство промышленности и торговли России. – Режим доступа: https://aviatp.ru/files/ strategicaccents/Strategiya-2030_proekt_05102017.pdf?ysclid=ltkeef9isb775881363

- Котлярова С.Н., Лаврикова Ю.Г., Аверина Л.М. Роль локализации промышленного производства в политике импортозамещения. // Экономические и социальные перемены: факты, тенденции, прогноз. – 2017. – №5. –с.115-127.

- Захарченко Е.А. Задачи стратегии импортозамещения с учетом мирового опыта. [Электронный ресурс] – Режим доступа: https://cyberleninka.ru/article/n/zadachi-strategii-importozamescheniya-s-uchetom-mirovogo-opyta/viewer

- Schwab Klaus. The Fourth Industrial Revolution. – World Economic Forum. – Geneva, 2016. – 405 р.

- Gunasekaran A. (ed.) Agile Manufacturing: The 21st Century Competitive Strategy. – Elsevier, 2001. – URL: doi.org/10.1016/B978-0-08-043567-1.X5000-1

- Grzesik W. (ed.) Advanced Machining Processes of Metallic Materials. Theory, Modeling and Applications. – Elsevier, 2017. – ISBN 978-0-444-63711-6. – 735 p.

- Туровец О.Г., Родионова В.Н. Организационные факторы обеспечения гибкости производственной системы. // Вестник Брянского государственного технического университета. – 2018. – №3. –с.88-96.

- Кастомизированное производство на «фабриках будущего». Глобальные технологические тренды. [Электронный ресурс] // НИУ ВШЭ. – 2016. – Режим доступа: https://issek.hse.ru/trendletter/news/189959870.html

- Чеченкина Т.В. Центры коллективного пользования в развитых странах мира: проблемы и перспективы. // Управление наукой и наукометрия. – 2017. – №1. –с.80-101.

- Lena-Acebo F.J., Garcia-Ruiz M.E. The FABLAB Movement: Democratization of Digital Manufacturing. – URL: https://www.researchgate.net/publication/330426056_The_FABLAB_Movement_Democratization_of_Digital_Manuf acturing

- Пальцев В.В., Шушкин М.А. Создание автомобильных инжиниринговых центров в России: путь преодоления технологической зависимости. // Вестник Казанского технологического университета. – 2014. – №1. –с.454-461.

- Александров П.А. Анализ и проблемные аспекты создания регионального центра прототипирования. // Экономика, социология, право. – 2016. – №1. –с.56-58.

- Описание проекта создания центра прототипирования. [Электронный ресурс] // Сайт полимерного кластера Санкт-Петербурга. – Режим доступа: http://www.kp-plant.ru/page.php?id=83

- Ropin H., Pfleger-Landthaler A., Irsa W. A FABLAB as integrative part of a Learning Factory. // Procedia Manufacturing. – 2020. – no.45. –pp.355-360.

- Grzesik W. Virtual / Digital and Internet Based Machining. // Grzesik W. (ed.) Advanced Machining Processes of Metallic Materials. Theory, Modeling and Applications. – Elsevier, 2017. –pp. 505-531.

- Хамраева В. (2017) «Технари-мечтатели»: кто работает в первом центре прототипирования в России. [Электронный ресурс] // Сайт РИА Новости. – Режим доступа: https://ria.ru/20170203/1487069795.html

- Центр прототипирования. [Электронный ресурс] // Сайт технопарка «Мосгормаш». – Режим доступа: http://tpmgm.ru/%D1%86%D0%B5%D0%BD%D1%82%D1%80-%D0%BF%D1%80%D0%BE%D1%82%D0% BE%D1%82%D0% B8%D0%BF%D0%B8%D1%80%D0% BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F/

- Центр прототипирования. [Электронный ресурс] // Центр поддержки «Мой бизнес» в Краснодарском крае России. – Режим доступа: https://moibiz93.ru/support/prototyping-center/

- Центр прототипирования Волгоградской области России. [Электронный ресурс] // Сайт газеты «Комсомольская правда». – Режим доступа: https://www.kp.ru/best/volgograd/innovaciya/

- Николаенко А., Петров П. Создание многофункционального центра прототипирования на базе университета машиностроения. [Электронный ресурс] – Режим доступа: https://sapr.ru/article/23697 Сводная Стратегия развития обрабатывающей промышленности России до 2024 года и на период до 2035 года. [Электронный ресурс] // Сайт Правительства России. – Режим доступа: http://static.government.ru/media/files/ Qw77Aau6IOSEIuQqYnvR4tGMCy6rv6Qm.pdf

- Государственная программа России «Развитие авиационной промышленности на 2013 – 2025 годы». [Электронный ресурс] // Сайт Министерства промышленности и торговли России. – Режим доступа: https://minpromtorg.gov.ru/ common/upload/files/docs/ gp_rap_140228.pdf

- Стратегия развития автомобильной промышленности России на период до 2025 года. [Электронный ресурс] // Официальный сайт Правительства России. – Режим доступа: http://static.government.ru/media/files/ EVXNIplqvhAfF2Ik5t6l6kWrEIH8fc9v.pdf

- Шмелева Е. Отольют в цифре. [Электронный ресурс] // Сайт «Российской газеты». – Режим доступа: https://rg.ru/2012/01/24/prototipirovanie.html

- Шнипова А. Рынок технологий 3D-печати в России и мире: перспективы внедрения аддитивных технологий в производство. [Электронный ресурс] // Сайт консалтинговой компании «Деловой профиль». – Режим доступа: https://delprof.ru/press-center/open-analytics/rynok-tekhnologiy-3d-pechati-v-rossii-i-mire-perspektivy-vnedreniya-additivnykh-tekhnologiy-v-proizv/

- Инжиниринг нарасхват. [Электронный ресурс] // Сайт журнала «Эксперт». – Режим доступа: https://expert.ru/ 2021/07/8/inzhiniring-naraskhvat/

- Проект создания региональной инновационной инфраструктуры (центра прототипирования аддитивных технологий) городского округа Жуковский. [Электронный ресурс] // Администрация г. Реутов. – Режим доступа: http://www.reutov.net/common/upload/%D0%BF%D1%80%D0%B5%D0%B7%D0%B5%D0%BD%D1%82%D 0%B0%D1%86%D0%B8%D1%8F%20%D1%86%D0%B5%D0%BD%D1%82% D1%80.pdf

Статья поступила в редакцию 25.12.2023