УДК 339.9

ФОРМИРОВАНИЕ ВНЕШНЕТОРГОВОЙ СТРАТЕГИИ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ

Никитина М. Г., Кузнецов М. М.

Крымский федеральный университет имени В. И. Вернадского, Симферополь, Российская Федерация

E-mail: inecondep@mail.ru

В работе раскрывается сущность санкций как инструмента экономической политики, а также описываются стратегии развития внешней торговли в условиях санкционного давления и рассматриваются оценочные инструменты реализации внешнеторговой стратегии. Проанализированы состав и структура санкционного воздействия на внешнеторговые отношения Российской Федерации, развитие которых происходит в разрезе этапов и особенностей адаптации внешнеторговой стратегии к новым условиям. Проведена оценка влияния санкций на внешнюю торговлю основными товарными группами. Выявлены и обоснованы тенденции российской стратегии импортозамещения и нового внешнеполитического курса.

Ключевые слова: санкционное давление, внешнеторговая стратегия, внешнеторговая политика, экспорт, импорт, импортозамещение.

ВВеденние

За последние 30 лет многие отрасли экономики Российской Федерации стали тесно интегрированными в глобальные цепочки создания стоимости. Так, российские производственные предприятия зависят от постоянного притока деталей и комплектующих из-за рубежа, в особенности высокотехнологичных товаров и компонентов, а также транспортных средств.

В таких условиях актуальность вызывают стратегии, способные существенно снизить негативное санкционное давление и, в первую очередь, это импортозамещение и технологический суверенитет, действие которых усиливается за счет использования механизма параллельного импорта.

Наряду с развитием внешнеторговой стратегии значимым является изучение трансформации внешней политики страны, которая ищет пути выхода из складывающейся ситуации, что актуально и требует детального изучения.

Тематика санкционного давления на экономику Российской Федерации и ее ответных мер на агрессивную политику западных стран привлекает внимание не только отечественных, но и зарубежных исследователей.

Аспектами стратегии снижения санкционного давления в своих трудах уделяли внимание Богдан Н. И. [4], Гатауллина Р. Р. [6], Иваненко О. Б. [9], Алхассан А. [18], Барбер Я. [19] и другие. Вопросами стратегического развития внешней политики занимались Глазьев С. Ю. [7], Гусев М. С. [8], Ершова И. [24], Тараканова Н. В. [17], Бессам Х. Е. [20] и другие.

Цель статьи – выделить тенденции и перспективы формирования внешнеторговых отношений Российской Федерации в условиях санкционного давления на основе оценки реализации внешнеторговой стратегии в период с 2013 по 2022 годы.

Основной материал

САНКЦИОННЫЙ ИНСТРУМЕНТ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ И ИХ ВЗАИМОСВЯЗЬ С РАЗВИТИЕМ ВНЕШНЕЙ ТОРГОВЛИ

С развитием экономической глобализации появилось несколько инструментов, которые использовались странами или учреждениями в целях оказания давления на поведение правительств других стран.

Международные санкции являются одним из наиболее широко используемых инструментов принуждения во внешней политике [19].

Термин «экономические санкции» охватывает преднамеренный, инспирированный правительством отказ от традиционных торговых или финансовых отношений или угрозу отказа от них в целях внешней политики и политики безопасности [27].

В общем виде под экономическими санкциями понимаются так называемые ограничительные меры, представляющие собой действия, налагаемые одной или несколькими странами (странами–инициаторами) против другой страны (н) (страна–мишень или цель), ее должностных лиц, группы или отдельных лиц.

В настоящее время в экономической науке не сформирована однозначная теоретическая и методологическая базы для изучения воздействия санкций, несмотря на доказательства их влияния на снижение экономического роста, занятости и покупательной способности в целевых странах [21].

В эмпирических исследованиях экономических последствий санкций утверждается, что введение санкций негативно влияет на торговые потоки [15, 16], провоцирует валютные кризисы [7, 11], увеличивает неравенство доходов и разрыв в уровне бедности [13] и препятствует экономическому росту [11].

Применение санкций постепенно усиливалось в период после окончания холодной войны, чем привлекли интерес ученых и политиков, вызвав многочисленные дебаты и поместив их в центр международной политики.

Предполагается, что санкции наносят экономический ущерб, чтобы заставить страну–мишень изменить свою политику [26].

Следовательно, санкции могут служить карательными, демонстративными или упреждающими мерами для обеспечения соблюдения со стороны государства–объекта санкций. Более того, они инициируются отдельным государством (в одностороннем порядке) или международной организацией (на многосторонней основе) и осуществляются с использованием таких инструментов, как замораживание активов, эмбарго, экспортные и импортные ограничения, запреты на поездки, приостановление действия экономических соглашений, блокирование и прекращение иностранной помощи [18].

Тотальное эмбарго встречается редко. Современные действия по введению санкций в отношении отдельных участников мирового рынка расширились так называемыми секторальными санкциями, родоначальником которых являются США.

Разница между секторальными санкциями и традиционными санкциями заключается в том, что организации, включенные в идентификационный список секторальных санкций, не подпадают под общие запреты.

Политика применения санкций к конкретной стране чаще всего используется с целью сокращения возможностей развития этой страны и вытеснения ее из мирового экономического пространства.

В свою очередь международные торговые соглашения обычно направлены на устранение дискриминации между продуктами и услугами местного происхождения и товарами и услугами других производителей. Некоторые торговые соглашения защищают местные правила посредством выборочных исключений или оговорок [23].

Все это находит свое отражение в зависимости одних стран от экспорта других стран, что в конечном итоге ведет к ситуации, когда применение по отношению к этой стране ограничительных мер (санкции) приводит к резкому падению или полному отсутствию на внутреннем рынке импортных товаров, что существенно сказывается на ее благосостоянии.

В связи с чем преодоление санкционного воздействия странами сводится к выработке стратегических решений, опирающихся на национальный индустриальный потенциал, в виде импортозамещения, параллельного импорта и технологического суверенитета.

Эти три стратегии снижения санкционного воздействия активно применяются в мировой практике, позволяя тем самым странам–мишеням реализовывать собственные интересы в рамках развития национальных интересов через внешнеторговые отношения.

ИСТОРИЯ ВОПРОСА САНКЦИОННОГО ВОЗДЕЙСТВИЯ НА ВНЕШНЕТОРГОВЫЕ ОТНОШЕНИЯ РОССИИ

В процессе развития экономики Российской Федерации, когда санкционное давления становится новой реальностью в организации и реализации внешнеторговых отношений страны, основными действующими странами–инициаторами ограничительных мер становятся США и ЕС.

Как отмечает в своей работе В. Моисеев, «изначально европейским и другим западным компаниям было запрещено экономическое сотрудничество с Россией, банкам было отказано в кредитах на срок более 90 дней, а также был запрещен длинный список экспорта современных технологий и комплектующих» [14].

Не являясь основным торговым партнером Российской Федерации, США стали родоначальниками среди западных стран, которые начали вводить антироссийские санкции. Масштабные санкции против России начали вводиться в апреле 2013 года из-за смерти российского аудитора Сергея Магнитского. Далее первый набор мер на основе Закона о международных чрезвычайных экономических полномочиях (IEEPA), установленный исполнительными приказами президента 13660, 13661 и 13662, был принят в 2014 году, нацелившись на стратегические секторы российской экономики, и, таким образом, послужил ранней моделью для аспектов последующих раундов санкций [29].

Программа санкций против вредной иностранной деятельности в России началась в 2021 году с выпуска исполнительного приказа 14024, а Положения о санкциях в отношении вредной иностранной деятельности в России были выпущены в мае 2022 года [22].

21 февраля 2022 года президент США издал исполнительный приказ 14065, запрещающий «лицам США» осуществлять новые инвестиции в регионы ДНР и ЛНР, а также заниматься торговлей, включая экспорт, импорт, реэкспорт, продажу или поставку товаров, услуг или технологий.

Отметим действующее всеобъемлющее эмбарго на операции с двумя регионами с 2014 года, а также Республикой Крым.

В целом, вводимые санкции со стороны США можно разделить на блокирующие (в США это список SDN – Specially Designated Nationals) и секторальные (в США это список SSI – Sectoral Sanctions Identifications).

Секторальные санкции – это целевые санкции в отношении конкретных отраслей в стране, на которую распространяются санкции, для лучшего управления воздействием санкций на мировую экономику. В отношении экономики России секторальные санкции вводились как минимум на год с перспективой их пересмотра через три месяца (31 октября 2014 года) в зависимости от их эффективности.

В настоящее время большинство организаций, подпадающих под секторальные санкции, являются российскими, и Управление по контролю за иностранными активами впервые определило их как «Способствующие ситуации в Украине». Такие организации фиксируются и вносятся в списки секторальных санкций, который начитывает 177 страниц, где наряду с отечественными предприятиями присутствуют некоторые венесуэльские и иранские имена.

В целом, санкции в 2022 году были нацелены на отдельных российских лиц, принимающих решения, а также на российский оборонный, финансовый и энергетический секторы.

США использовали экспортный контроль для ограничения экспорта технологий в Россию, особенно связанных с ее оборонными возможностями.

США и их союзники особенно сильно ударили по российскому финансовому сектору серией ожесточающихся мер, которые в конечном итоге привели к иммобилизации большей части активов, которые ЦБ РФ, Министерство финансов и Фонд национального благосостояния держали за рубежом, а также к полной блокировке всех крупных российских финансовых учреждений.

Управление по контролю за иностранными активами ввело санкции против всех пяти крупнейших российских банков в 2022 году.

Совместные меры США и их сателлитов включают многосторонние экономические санкции, финансовые ограничения и экспортный контроль в ключевых секторах российской экономики.

США и ЕС совместно с другими единомышленниками формируют устойчивую санкционную сеть, опутывающую внешнеторговые отношения мира с участием Российской Федерации, из которой наша страна ищет пути выхода за счет внедрения ответных мер и формирования эффективной внешнеторговой стратегии.

Стратегия всегда является продуктом политического процесса, т. е. стратегия в своем формировании требует направлений, которые могут быть обеспечены только политическим процессом, в то время как политика не может быть реализована без стратегии. В связи с этим формирование внешнеторговой стратегии невозможно без анализа внешнеторговой политики страны.

С 2014 года в России началось формирование внешней политики как дипломатии великих держав. Данный переход был вызван украинским кризисом в феврале 2014 года и последовавшей за ним конфронтацией между Москвой и Западом.

Основными событиями, произошедшими во внешней политике этого периода, стали:

1. Противостояние Западу и поддержание сотрудничества только в крайне ограниченных областях, таких как ядерное разоружение.

2. «Поворот на восток», то есть развитие политического и экономического сотрудничества со странами АТР и продвижение интеграция в АТР.

3. Сохранение доминирующей роли России в регионе СНГ в виде создания в 2015 году ЕАЭС, что направлено на содействие дальнейшей экономической интеграции в рамках объединения.

4. Возвращение доминирования на Ближнем Востоке. Военная помощь России в Сирии в сентябре 2015 года укрепила ее роль в этой стране и расширила влияние на регион в целом.

После событий февраля 2022 года в Российской Федерации была отменена старая концепция внешней политики и утверждена ее новая редакция [2].

ОЦЕНКА ВЛИЯНИЯ САНКЦИЙ НА ВНЕШНЮЮ ТОРГОВЛЮ ОСНОВНЫМИ ТОВАРНЫМИ ГРУППАМИ В ПЕРИОД 2013–2022 ГОДЫ

Для оценки взят период с 2014 по 2022 годы, когда санкционное давление на экономику Российской Федерации ознаменовалось запретом внешнеторговых отношений целых регионов страны – Республики Крым и г. Севастополя, а это 2014 год. В свою очередь, 2013 год представлен как базисный год для выявления динамики изменений в развитии внешнеторговых отношений Российской Федерации, а 2022 год указан как последний год периода, потому что, начиная с него и за последующие годы, нет официальных данных или же они неполные и могут существенно отличаться от реальной картины.

Основными индикаторами влияния санкций на внешнеторговую стратегию Российской Федерации выступают показатели внешней торговли – экспорт и импорт, динамика которых позволяет оценивать происходящие тенденции в этой сфере (табл. 1).

Как видно из таблицы 1, начиная с 2014 г. и по 2021 г., экспорт Российской Федерации был ниже показателя базисного 2013 года и лишь в 2022 году значение экспорта товаров было незначительно выше сравниваемого года. Темп роста в 2022 году составил 109,58 %.

Импортные операции по сравнению с 2013 годом имели тенденцию к снижению, хотя в 2021 году была положительная динамика роста, но в целом за 2022 год темп роста составил всего 63,18 % от базисного.

Таблица 1. Значения основных показателей внешней торговли товарами Российской Федерации

|

годы |

2013 (базис) |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Экспорт, млрд долл. США |

527,26 |

497,83 |

333,50 |

285,49 |

357,08 |

449,34 |

422,77 |

337,10 |

492,31 |

577,79 |

|

темп роста экспорта |

100,00 |

94,42 |

63,25 |

54,15 |

67,72 |

85,22 |

80,18 |

63,93 |

93,37 |

109,58 |

|

темп прироста экспорта |

0,00 |

–5,58 |

–36,75 |

–45,85 |

–32,28 |

–14,78 |

–19,82 |

–36,07 |

–6,63 |

9,58 |

|

Импорт, млрд долл. США |

314,94 |

286,64 |

177,29 |

182,26 |

226,96 |

238,15 |

243,78 |

231,66 |

293,50 |

198,97 |

|

темп роста импорта |

100,00 |

91,02 |

56,29 |

57,87 |

72,07 |

75,62 |

77,40 |

73,56 |

93,19 |

63,18 |

|

темп прироста импорта |

0,00 |

–8,98 |

–43,71 |

–42,13 |

–27,93 |

–24,38 |

–22,60 |

–26,44 |

–6,81 |

–36,82 |

|

ВТБ |

212,32 |

211,18 |

156,20 |

103,22 |

130,11 |

211,19 |

178,99 |

105,43 |

198,81 |

378,82 |

|

ВТО |

842,21 |

784,48 |

510,79 |

467,75 |

584,04 |

687,49 |

666,55 |

568,77 |

785,81 |

776,76 |

Примечание: ВТБ – внешнеторговый баланс; ВТО – внешнеторговый оборот

Источник: составлено авторами по данным [31].

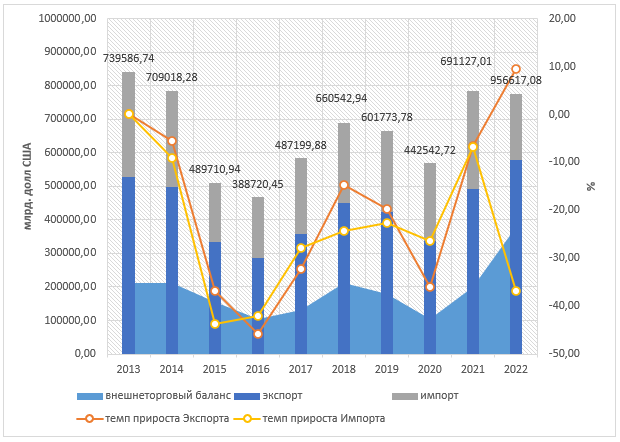

Внешнеторговый баланс Российской Федерации характеризуется как положительный (рис. 1), что касается внешнеторгового оборота, то он не существенно снизился в целом относительно 2013 года.

На рисунке 1 можно отметить, что во внешнеторговых отношениях Российской Федерации в период с 2013 по 2022 годы отмечаются периоды снижения экспорта 2014–2016 гг., 2019–2020 гг., а также периоды роста – 2017–2018 гг. и 2021–2022 гг. Это относится и к импорту, с одной оговоркой, что в 2022 году наблюдается снижение импорта.

Рисунок 1. Динамика основных внешнеторговых показателей РФ.

Источник: рассчитано авторами по данным [31].

Для более полной оценки необходимо проанализировать эмпирические значения внешней торговли, которые содержит таблица 2.

Таблица 2. Эмпирические значения реализации внешней торговли товарами Российской Федерации

|

годы |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Доля экспорта в мире, % |

2,8 |

2,6 |

2 |

1,8 |

2 |

2,3 |

2,3 |

1,9 |

2,2 |

2,3 |

|

Доля импорта в мире, % |

1,7 |

1,5 |

1,1 |

1,1 |

1,3 |

1,2 |

1,3 |

1,3 |

1,3 |

0,8 |

|

Выявленные сравнительные преимущества по ВТБ RCAВТБ |

25,21 |

26,92 |

30,58 |

22,07 |

22,28 |

30,72 |

26,85 |

18,54 |

25,30 |

48,77 |

|

покрытие экспортом импорта |

1,67 |

1,74 |

1,88 |

1,57 |

1,57 |

1,89 |

1,73 |

1,46 |

1,68 |

2,90 |

|

покрытие импортом экспорта |

0,60 |

0,58 |

0,53 |

0,64 |

0,64 |

0,53 |

0,58 |

0,69 |

0,60 |

0,34 |

|

Доля ИКТ в экспорте ЭИКТ |

0,42 |

0,80 |

0,81 |

0,60 |

0,63 |

0,47 |

0,53 |

0,51 |

0,52 |

— |

|

Доля ИКТ в импорте ИИКТ |

6,84 |

7,88 |

9,14 |

8,40 |

8,67 |

9,91 |

9,36 |

10,37 |

9,99 |

— |

|

Эффективность экспорта |

0,8960 |

0,6022 |

0,6207 |

0,6581 |

0,6471 |

0,6788 |

0,7136 |

0,6784 |

0,4358 |

Источник: составлено авторами по данным [25].

Из таблицы 2 видно, что мировая доля экспорта РФ в 2022 году составляла 2,3 %, что ниже показателя 2013 года. Снижение зафиксированы и в динамике мировой доли импорта с 1,7 в 2013 году до 0,8 % в 2022 году.

Покрытие экспортом импорта составляет существенное значение, что позволяет РФ импортировать необходимые для внутреннего рынка товары. При этом доля экспорта ИКТ составляло в 2021 году 0,52, что значительно ниже импорта ИКТ в этом году – 9,99. В целом в исследуемом периоде наблюдался рост импорта ИКТ в РФ, а вот экспорт ИКТ имел тенденцию с 2015 года к снижению.

Необходимо сказать, что Российская Федерация в 2012 году стала членом ВТО, что открыло внутренний рынок для импортных товаров всех членов этой организации и при этом было взято обязательство по внедрению во внешнеторговую политику правил международной торговли.

Следствием этого стало увеличение торговых партнеров по импорту с 210 в 2013 году до 2019 в 2021 году. Одновременно с этим были открыты рынки стран–членов ВТО, что находит свое подтверждение в росте партнеров по экспорту с 199 в 2013 году до 219 в 2021 году (табл. 3).

Таблица 3. Торговые индикаторы внешней торговли Российской Федерации по годам

|

Индикаторы |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Количество партнеров по импорту, шт. |

210 |

219 |

218 |

220 |

218 |

218 |

224 |

218 |

219 |

|

Количество импортированных товаров, ед.(наименований) |

4470 |

4477 |

4433 |

4448 |

4428 |

4439 |

4426 |

4377 |

4384 |

|

Количество партнеров по экспорту, шт. |

190 |

189 |

193 |

199 |

194 |

194 |

198 |

192 |

199 |

|

Количество экспортированных товаров, ед. (наименований) |

4299 |

4321 |

4330 |

4375 |

4365 |

4364 |

4385 |

4354 |

4359 |

Источник: составлено авторами по данным [32]

Как видно из таблицы 3, количество экспортируемых и импортируемых товаров примерно сопоставимо, хотя с 2013 по 2021 годы импортируемые товары имеют тенденцию к снижению, а вот количество экспортируемых товаров к расширению перечня.

Наблюдается рост индекса проникновения экспорта РФ на рынки зарубежных стран, что указывает на расширение количества рынков РФ. Это свидетельствует о том, что против отечественного экспорта не задействованы торговые барьеры (табл. 4).

Таблица 4. Значение внешней торговли в развитии Российской Федерации по годам

|

показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

ВВП по ППС в текущих ценах, млрд долл. США |

3741,48 |

3761,75 |

3522,7 |

3542,74 |

3808,13 |

4234,74 |

4411,04 |

4392,61 |

4868,72 |

5077,63 |

|

Экспортная квота |

14,09 |

13,23 |

9,47 |

8,06 |

9,38 |

10,61 |

9,58 |

7,67 |

10,11 |

11,38 |

|

Импортная квота |

8,42 |

7,62 |

5,03 |

5,14 |

5,96 |

5,62 |

5,53 |

5,27 |

6,03 |

3,92 |

|

Коэффициент ВТБ |

5,67 |

5,61 |

4,43 |

2,91 |

3,42 |

4,99 |

4,06 |

2,40 |

4,08 |

7,46 |

|

Коэффициент ВТО (открытости экономики) |

22,51 |

20,85 |

14,50 |

13,20 |

15,34 |

16,23 |

15,11 |

12,95 |

16,14 |

15,30 |

|

Индекс проникновения экспорта на рынок: |

9,45 |

9,58 |

10,26 |

10,84 |

11,47 |

11,95 |

12,39 |

12,60 |

13,79 |

14,34 |

|

Индекс проникновения импорта на рынок |

8,92 |

8,07 |

5,27 |

5,30 |

6,17 |

5,92 |

5,76 |

5,40 |

6,28 |

4,23 |

Источник: составлено авторами по данным [25, 32]

С 2013 года по 2022 год наблюдается устойчивое снижение показателя проникновения импорта на рынок страны с 8,92 до 4,23, что свидетельствует о том, что внутренний спрос Российской Федерации удовлетворяется за счет импортной продукции, но при это имеет тенденцию к снижению.

Несмотря на общую тенденцию к снижению показателей относительно 2013 года, ВВП по ППС в текущих ценах демонстрирует стабильный рост. Так совокупный среднегодовой темп роста составил 3,10 %. На наш взгляд, это достижение произошло благодаря нестабильности цен на мировых продуктовых рынках, особенно на основную продукцию, торгуемую Российской Федерацией.

Не менее важные изменения за исследуемый период произошли в географии экспорта и импорта РФ.

Согласно исследованию, Российская Федерация экспортирует почти в 200 регионов мира, при этом на ТОП–25 стран импортеров приходится более 60 % всего экспорта страны. Так, несменными лидерами в экспорте выступали две страны: Китай и Германия, а вот начиная с 2013 года, основные изменения произошли относительно смены третьей, четвертой и пятой позиции. Так, места Беларуси, Украины и Италии в 2022 году заняли Турция, Казахстан и Республика Корея.

Украина и Беларусь в 2022 году не вошли в ТОП–5. Италия сместилась на 6 место, а вот Турция и Казахстан совершили скачок с 12 места в 2021 году на 3 место в 2022 году и с 10 на 4 место соответственно.

В целом, в этот период отмечается снижение партнерских позиций США, Великобритании, Финляндии, Чехии, Швеции и других западных стран. Вместе с этим наблюдается тенденция к повышению рейтинговых позиций странами из Азии и Латинской Америки, такими как Индия, ОАЭ, Вьетнам и Бразилия.

В рамках рейтинга ТОП–25 партнеров по импорту Российской Федерации наблюдаются значительные изменения. Так, среди пятерки лидеров произошли перестановки. Если в 2013 году Германия, Китай, США, Нидерланды и Италия располагались друг за другом, в порядке убывания, то уже в 2022 году первые пять рейтинговых мест выглядели следующим образом: на первом стоял Китай, на втором – Турция, на третьем – Индия, на четвертом – Германия и Италия на пятом, тем самым сохранив свои позиции. Нидерланды опустились на 6 место, а США – на 10.

Отметим, что начиная с 2013 по 2021 годы США прочно входили в ТОП–5 импортеров, занимая 2 место в 2021 году. Индия совершила значительный скачок в своих позициях импортера Российской Федерации. Стартовав в 2016 году в ТОП–25 лишь с 16 места, смогла повысить свою роль, поднявшись на 13 позиций в 2022 году. Великобритания самую высокую позицию занимала в 2020 году, вытеснив Германию со 2 места, а вот уже в 2022 году довольствовалась лишь 21 местом в рейтинге.

Импорт из Украины демонстрировал стабильное снижение в этот период, а в 2022 году страна не попала в этот рейтинг.

В общем, основной тенденций в этот период становится снижение роли ведущих импортеров из западных стран ЕС и США и повышение значимости Индии и других стран Азии.

Совокупный среднегодовой темп роста экспорта и импорта Российской Федерации за исследуемый период представлен в таблице 5 (↑ – рост; ↓ – снижение).

Таблица 5. Совокупный среднегодовой темп роста экспорта и импорта Российской Федерации 2013–2022 гг.

|

HS |

экспорт |

темп |

импорт |

темп |

HS |

экспорт |

темп |

импорт |

темп |

|---|---|---|---|---|---|---|---|---|---|

|

’01 |

13,48 % |

↑ |

-14,18 % |

↓ |

’50 |

14,07 % |

↑ |

0,33 % |

↑ |

|

’02 |

29,79 % |

↑ |

-18,73 % |

↓ |

’51 |

-11,25 % |

↓ |

0,59 % |

↑ |

|

’03 |

10,99 % |

↑ |

-5,76 % |

↓ |

’52 |

-6,51 % |

↓ |

5,92 % |

↑ |

|

’04 |

0,74 % |

↑ |

-18,70 % |

↓ |

’53 |

1,35 % |

↑ |

-8,56 % |

↓ |

|

’05 |

7,39 % |

↑ |

-1,40 % |

↓ |

’54 |

-0,48 % |

↓ |

3,04 % |

↑ |

|

’06 |

7,53 % |

↑ |

-6,18 % |

↓ |

’55 |

-7,19 % |

↓ |

-1,35 % |

↓ |

|

’07 |

12,13 % |

↑ |

-7,07 % |

↓ |

’56 |

0,30 % |

↑ |

-1,57 % |

↓ |

|

’08 |

14,20 % |

↑ |

-2,92 % |

↓ |

’57 |

5,58 % |

↑ |

-5,43 % |

↓ |

|

’09 |

-0,70 % |

↓ |

0,67 % |

↑ |

’58 |

-5,06 % |

↓ |

-0,80 % |

↓ |

|

’10 |

7,98 % |

↑ |

-6,70 % |

↓ |

’59 |

0,58 % |

↑ |

2,66 % |

↑ |

|

’11 |

12,60 % |

↑ |

-5,64 % |

↓ |

’60 |

3,13 % |

↑ |

3,15 % |

↑ |

|

’12 |

15,65 % |

↑ |

3,98 % |

↑ |

’61 |

1,36 % |

↑ |

-2,33 % |

↓ |

|

’13 |

6,38 % |

↑ |

7,68 % |

↑ |

’62 |

-2,47 % |

↓ |

-4,67 % |

↓ |

|

’14 |

16,45 % |

↑ |

13,59 % |

↑ |

’63 |

5,29 % |

↑ |

-2,85 % |

↓ |

|

’15 |

10,31 % |

↑ |

4,08 % |

↑ |

’64 |

-1,42 % |

↓ |

-3,15 % |

↓ |

|

’16 |

3,34 % |

↑ |

-9,51 % |

↓ |

’65 |

-4,72 % |

↓ |

2,71 % |

↑ |

|

’17 |

3,89 % |

↑ |

-0,86 % |

↓ |

’66 |

-4,09 % |

↓ |

-1,32 % |

↓ |

|

’18 |

-0,91 % |

↓ |

-3,78 % |

↓ |

’67 |

16,50 % |

↑ |

11,70 % |

↑ |

|

’19 |

2,58 % |

↑ |

-5,21 % |

↓ |

’68 |

-1,37 % |

↓ |

-7,02 % |

↓ |

|

’20 |

7,47 % |

↑ |

-2,46 % |

↓ |

’69 |

0,64 % |

↑ |

-4,87 % |

↓ |

|

’21 |

1,89 % |

↑ |

-2,17 % |

↓ |

’70 |

1,42 % |

↑ |

-6,93 % |

↓ |

|

’22 |

1,74 % |

↑ |

-4,13 % |

↓ |

’71 |

6,00 % |

↑ |

-3,77 % |

↓ |

|

’23 |

8,78 % |

↑ |

-4,95 % |

↓ |

’72 |

1,68 % |

↑ |

-5,10 % |

↓ |

|

’24 |

-4,86 % |

↓ |

-4,41 % |

↓ |

’73 |

-1,74 % |

↓ |

-6,27 % |

↓ |

|

’25 |

-2,45 % |

↓ |

-8,95 % |

↓ |

’74 |

5,16 % |

↑ |

4,94 % |

↑ |

|

’26 |

4,31 % |

↑ |

-4,35 % |

↓ |

’75 |

2,83 % |

↑ |

-16,16 % |

↓ |

|

’27 |

0,37 % |

↑ |

-4,73 % |

↓ |

’76 |

3,75 % |

↑ |

-6,54 % |

↓ |

|

’28 |

-2,28 % |

↓ |

0,12 % |

↑ |

’78 |

-8,12 % |

↓ |

6,09 % |

↑ |

|

’29 |

-4,32 % |

↓ |

5,30 % |

↑ |

’79 |

6,15 % |

↑ |

14,05 % |

↑ |

|

’30 |

2,30 % |

↑ |

-0,52 % |

↓ |

’80 |

-1,01 % |

↓ |

-10,16 % |

↓ |

|

’31 |

8,65 % |

↑ |

4,00 % |

↑ |

’81 |

1,87 % |

↑ |

2,04 % |

|

|

’32 |

1,31 % |

↑ |

-5,38 % |

↓ |

’82 |

-4,35 % |

↓ |

-4,78 % |

↓ |

|

’33 |

0,50 % |

↑ |

-3,77 % |

↓ |

’83 |

0,12 % |

↑ |

-1,14 % |

↓ |

|

’34 |

-0,64 % |

↓ |

-3,31 % |

↓ |

’84 |

-7,48 % |

↓ |

-4,71 % |

↓ |

|

’35 |

1,39 % |

↑ |

2,12 % |

↑ |

’85 |

-6,67 % |

↓ |

-4,31 % |

↓ |

|

’36 |

1,53 % |

↑ |

-6,05 % |

↓ |

’86 |

-3,07 % |

↓ |

-11,46 % |

↓ |

|

’37 |

-8,78 % |

↓ |

-5,49 % |

↓ |

’87 |

-11,67 % |

↓ |

-9,63 % |

↓ |

|

’38 |

2,77 % |

↑ |

0,88 % |

↑ |

’88 |

-21,65 % |

↓ |

-16,12 % |

↓ |

|

’39 |

5,15 % |

↑ |

-2,55 % |

↓ |

’89 |

-26,77 % |

↓ |

-9,06 % |

↓ |

|

’40 |

-2,21 % |

↓ |

-4,55 % |

↓ |

’90 |

-7,12 % |

↓ |

-2,84 % |

↓ |

|

’41 |

-13,34 % |

↓ |

-3,10 % |

↓ |

’91 |

-1,91 % |

↓ |

-10,67 % |

↓ |

|

’42 |

-3,14 % |

↓ |

-0,47 % |

↓ |

’92 |

19,75 % |

-5,77 % |

↓ |

|

|

’43 |

-19,00 % |

↓ |

11,62 % |

↑ |

’93 |

-31,84 % |

↓ |

-18,24 % |

↓ |

|

’44 |

2,60 % |

↑ |

-14,48 % |

↓ |

’94 |

0,19 % |

↑ |

-6,97 % |

↓ |

|

’45 |

11,44 % |

↑ |

-9,03 % |

↓ |

’95 |

1,52 % |

↑ |

-2,90 % |

↓ |

|

’46 |

9,43 % |

↑ |

-3,38 % |

↓ |

’96 |

3,80 % |

↑ |

-1,21 % |

↓ |

|

’47 |

4,17 % |

↑ |

-1,86 % |

↓ |

’97 |

27,93 % |

↑ |

5,71 % |

↑ |

|

’48 |

3,40 % |

↑ |

-6,09 % |

↓ |

’99 |

-10,99 % |

↓ |

134,43 % |

↑ |

|

’49 |

-6,52 % |

↓ |

-16,79 % |

↓ |

Источник: рассчитано авторами по данным [25].

Из таблицы 5 видно, что совокупный среднегодовой темп роста экспорта 37 товарных групп отрицательный, т. е. в период с 2013 по 2022 годы наблюдается снижение экспорта.

Наименьший темп был в группе 54 «Химические нити; плоские и аналогичные нити из химических текстильных материалов» и составлял –0,48 %. Наивысший темп снижения наблюдался в группе 93 «Оружие и боеприпасы; их части и принадлежности» –31,84 %.

Остальные позиции демонстрировали положительную динамику темпов роста: от 0,12 %, как у группы 83 «Прочие изделия из недрагоценных металлов», до 29,79 % в группе 02 «Мясо и пищевые мясные субпродукты».

Что касается импорта, то снижение зафиксировано в 72 товарных группах: от –0,47 % – до –18,73 % – 42 «Изделия из кожи; шорно-седельные изделия и упряжь; дорожные принадлежности, сумки и аналогичные …» и 02 «Мясо и пищевые мясные субпродукты», соответственно.

Всего 26 товарных групп показали положительную динамику роста импортных операций. Наибольшее значение было в товарной группе 99 «Товары, нигде не указанные» +137,43 %.

Одним из ключевых принципов экономики торговли является принцип «сравнительного преимущества», впервые описанный Давидом Рикардо. Теория гласит, что странам выгоднее всего, если они специализируются на продуктах, которые они могут производить относительно более эффективно – с меньшими альтернативными издержками, чем другие страны. Теоретически, если это произойдет, глобальное благосостояние возрастет. Однако эта концепция сложнее, чем кажется.

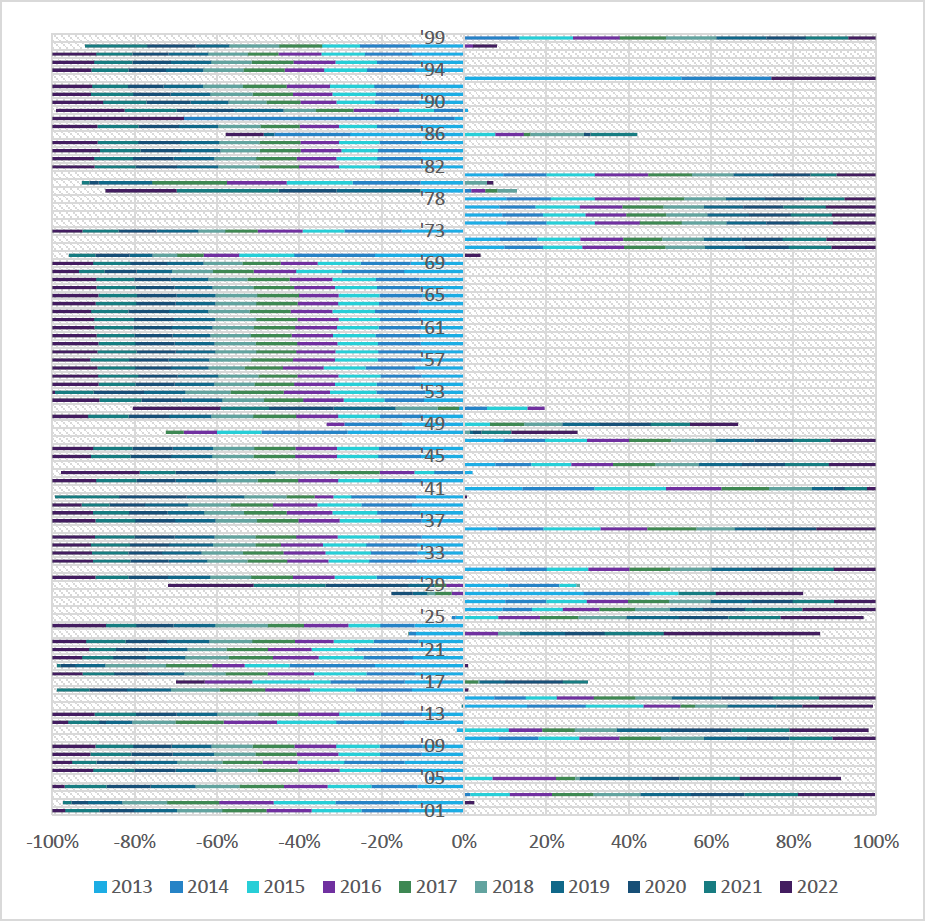

Общая картина товарной структуры внешней торговли демонстрирует импортную зависимость Российской Федерации от зарубежных поставок по большому количеству продукции (рис. 2).

Рисунок 2. Динамика показателя RCAВТБ Российской Федерации по торгуемым товарным группам.

Источник: рассчитано авторами по данным [25].

Так, индекс RCAВТБ с отрицательными значениями указывает на то, что в стране импорт данных товаров превышает показатели экспорта. Необходимо отметить, что в 2022 году появилась положительная динамика перехода Российской Федераций в статус чистого экспортера по некогда импортозависимым позициям, например 02 «Мясо и пищевые мясные субпродукты».

Анализируя рисунок 2, можно заметить, что по 60 товарным позициям Российская Федерация является чистым импортером и лишь по 22 позициям чистым экспортером, а по 16 – в различных годах показатель менял свое значение от чистого экспортера к чистому импортеру. Основной импорт Российской Федерации принадлежит товарам с высокой добавленной стоимостью, а вот экспорт в основном это сырье и продукция с низкой добавленной стоимостью.

Для Российской Федерации выявленные сравнительные преимущества характерны по товарным группам, представленным в таблице 6.

Таблица 6. Выявленные сравнительные преимущества Российской Федерации по товарным группам HS, по годам

|

HS |

2013г |

2014г |

2015г |

2016г |

2017г |

2018г |

2019г |

2020г |

2021г |

2022г |

|

’03 |

0,963 |

0,965 |

1,354 |

1,547 |

1,457 |

1,491 |

1,699 |

2,332 |

2,015 |

2,395 |

|

’10 |

1,387 |

2,305 |

2,709 |

3,381 |

3,756 |

4,325 |

3,346 |

4,161 |

2,798 |

2,520 |

|

’14 |

0,477 |

0,482 |

0,555 |

0,536 |

0,336 |

0,377 |

0,765 |

0,795 |

0,480 |

1,357 |

|

’15 |

0,784 |

0,880 |

1,043 |

1,411 |

1,355 |

1,228 |

1,746 |

1,732 |

1,631 |

1,434 |

|

’23 |

0,455 |

0,558 |

0,640 |

0,769 |

0,602 |

0,583 |

0,728 |

0,935 |

0,924 |

0,952 |

|

’25 |

1,107 |

1,129 |

1,274 |

1,389 |

1,223 |

1,018 |

1,059 |

1,155 |

0,955 |

0,723 |

|

’27 |

4,441 |

4,756 |

4,981 |

5,426 |

4,704 |

4,405 |

5,226 |

3,892 |

3,989 |

4,312 |

|

’28 |

2,406 |

1,649 |

1,688 |

1,357 |

1,117 |

1,096 |

1,218 |

1,088 |

1,107 |

1,188 |

|

’31 |

5,550 |

5,930 |

7,751 |

8,580 |

7,893 |

6,808 |

7,199 |

6,277 |

7,677 |

7,746 |

|

’36 |

1,043 |

0,820 |

1,726 |

1,512 |

1,734 |

1,235 |

1,123 |

1,945 |

0,000 |

1,261 |

|

’44 |

2,074 |

2,195 |

2,521 |

2,977 |

2,994 |

2,734 |

2,984 |

3,037 |

2,981 |

2,272 |

|

’47 |

0,883 |

0,994 |

1,301 |

1,463 |

1,305 |

1,317 |

1,071 |

1,373 |

1,211 |

1,248 |

|

’71 |

0,574 |

0,626 |

0,571 |

0,754 |

0,824 |

0,666 |

1,042 |

2,385 |

1,699 |

1,200 |

|

’72 |

1,860 |

1,936 |

2,306 |

2,689 |

2,553 |

2,458 |

2,221 |

1,939 |

2,396 |

1,811 |

|

’74 |

1,086 |

1,216 |

1,595 |

1,583 |

1,609 |

1,441 |

1,601 |

1,693 |

1,228 |

1,629 |

|

’75 |

5,588 |

5,523 |

5,326 |

6,386 |

5,644 |

4,640 |

5,433 |

6,963 |

3,146 |

5,302 |

|

’76 |

1,598 |

1,403 |

2,128 |

2,188 |

1,939 |

1,477 |

1,483 |

1,520 |

1,651 |

1,595 |

|

’78 |

0,937 |

0,938 |

1,274 |

1,872 |

1,558 |

1,192 |

1,001 |

1,304 |

1,352 |

0,413 |

|

’81 |

1,711 |

1,709 |

2,408 |

2,913 |

2,419 |

2,546 |

2,551 |

2,538 |

1,700 |

1,738 |

|

’86 |

0,716 |

0,663 |

0,690 |

0,873 |

0,806 |

0,920 |

1,024 |

0,945 |

0,972 |

0,510 |

|

’93 |

10,899 |

0,517 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,186 |

|

’99 |

0,000 |

1,055 |

7,216 |

6,514 |

7,404 |

7,724 |

4,491 |

7,168 |

9,157 |

0,389 |

Источник: рассчитано авторами по данным [25].

Согласно расчетам, за исследуемый период в Российской Федерации сравнительные преимущества были выявлены в 21 торгуемых товарных группах.

В таблице присутствует товарная группа 23 «Остатки и отходы пищевой промышленности; готовые корма для животных», демонстрирующая положительную динамику роста этого показателя.

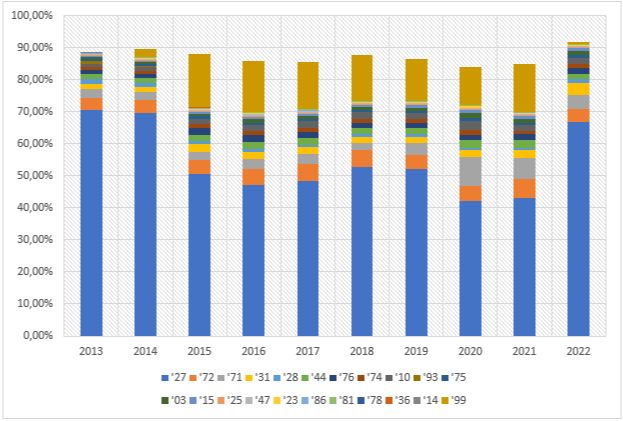

Высокими показателями сравнительных преимуществ более 4 обладают товарные группы 27 «Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные», 31 «Удобрения», 75 «Никель и изделия из него» и 93 «Оружие и боеприпасы; их части и принадлежности».

На этот кластер торгуемых товарных групп Российской Федерации приходится более 90 % всего экспорта страны (рис. 3)

Рисунок 3. Динамика долей товарных групп в общем экспорте Российской Федерации, обладающих выявленными сравнительными преимуществами.

Источник: рассчитано авторами по данным [25].

Анализируя рисунок 3, можно отметить, что с 2013 по 2021 гг. наметилась тенденция к снижению экспорта группы 27 «Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные», однако уже в 2022 году значение практически достигло уровня 2013 года.

В это период с 2015 по 2022 год наблюдалось увеличение в экспорте товарной группы 99 «Товары, нигде не указанные».

Таким образом, в исследуемом периоде развития внешней торговли Российской Федерации под воздействиями введенных санкций в 2014 году произошли существенные изменения в географии партнеров по импорту, а также наметились тенденции к импортозамещению по многим товарным позициям.

Вместе с этим отметим, что ежегодно Российская Федерация экспортирует товаров на сумму более 500 млрд долл. США. Такая зависимость от внешних рынков откладывает свой отпечаток на экономической активности Российской Федерации в условиях санкционного давления.

Оценка степени товарно-географической диверсификации экспорта позволяет выявить, сконцентрированы ли отношения экономики страны на одном крупном партнере или нескольких партнерах, и может ли страна экспортировать один или несколько продуктов.

Рассмотрение данных о внешней торговли через эту призму диверсификации дает дополнительную информацию о подверженности российских производителей рискам на зарубежных рынках, таким как конкурентное (санкционное) давление, волатильность цен на сырьевые товары и обменного курса, а также экономические и политические риски.

Индекс Херфиндаля–Хиршмана для российских импортных товаров неизменно был на уровне 0,07 на двухзначном уровне агрегирования товаров по Гармонизированной системе (HS) на протяжении всего периода с 2013 по 2021 годы, а в 2022 году он снизился до 0,06, что представлено в таблице 7.

Таблица 7. Индексы диверсификации (концентрации) экспорта и импорта РФ (индекса Хиршмана–Херфиндаля – HHI):

|

Индекс |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Индекс рыночной концентрации экспорта (HHI) |

0,50 |

0,49 |

0,29 |

0,25 |

0,26 |

0,31 |

0,30 |

0,21 |

0,22 |

0,45 |

|

Индекс рыночной концентрации импорта (HHI) |

0,07 |

0,07 |

0,07 |

0,07 |

0,07 |

0,07 |

0,07 |

0,07 |

0,07 |

0,06 |

Источник: составлено авторами по данным [28].

Данные таблицы 7 позволяют сделать прогноз о развитии индекса импортной диверсификации (концентрации), согласно которому он существенно не изменится до 2030 года при прочих равных условиях, т. е. импортные операции Российской Федерации останутся диверсифицированными даже в условиях санкционного давления. Это возможно лишь в одном случае, если главных импортеров, ушедших с российского рынка, заменят другие партнеры из дружественных стран, например, стран БРИКС в расширенном формате.

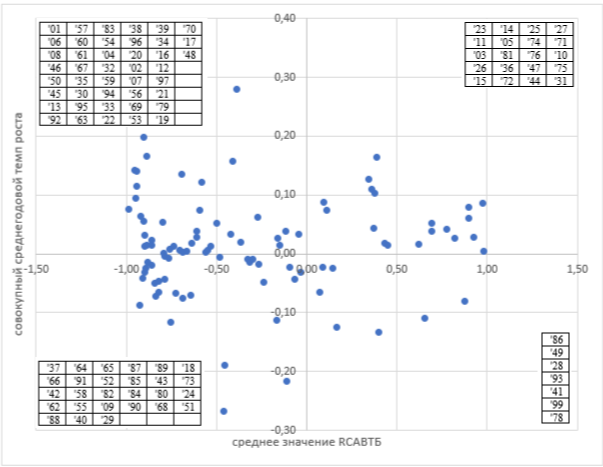

Сравнивая между собой совокупный среднегодовой темп роста и RCAВТБ, показывающий чистый экспорт или импорт по продуктовым позициям Российской Федерации, можно заметить, что на рисунке 4 товарные группы, характеризующиеся чистым экспортом, размещаются в верхней части графика, а чистым импортом – в нижней части рисунка 4.

При этом правая часть графика содержит в себе позиции с положительным темпом роста, а в левой – с отрицательным темпом.

Таким образом, верхний правый квадрат графика содержит те товарные группы, который в период с 2013 по 2022 годы продемонстрировали положительные значения по обоим индексам, т. е. чистый экспорт с положительными темпами роста, а нижний левый, наоборот, – все позиции с отрицательными значениями, т. е. чистый импорт с отрицательными темпами роста. Как видно, большое число товарных групп обладают отрицательными среднегодовыми темпами роста, что позволяет говорить о снижении показателей внешней торговли по ним в ближайшем будущем.

Рисунок 4. Тенденция размещения товарных групп Российской Федерации в соответствии с совокупным среднегодовым темпом роста и RCAВТБ.

Источник: составлено авторами по результатам расчета данных [31].

НОВЫЕ ТЕНДЕНЦИИ РОССИЙСКОЙ СТРАТЕГИИ ИМПОРТОЗАМЕЩЕНИЯ

Согласно данным Международного валютного фонда, ожидается, что уровень инфляции снизится до 6,3 % в 2024 году. Некоторые аналитики прогнозируют, что экономика России продолжит восстанавливаться в 2024 году, при этом МВФ прогнозирует рост ВВП на 2,6 % – по сравнению с более ранними оценками в всего 1,1 % роста [28].

Можно выделить четыре стратегии, которые Россия использует для защиты своей экономики от санкций: импортозамещение, укрепление иностранных партнерств, ответные меры посредством контрсанкций и снижение зависимости от какой-либо единой резервной валюты.

Импортозамещение всегда было важно для России, поскольку она стремится к реиндустриализации или созданию «новой индустриализации», но постепенно оно стало ключевой национальной политикой в ответ на экономические и геополитические кризисы. Поскольку с 2014 года возможности России по импорту промышленных и высокотехнологичных товаров ограничены, Россия реализовала амбициозную стратегию «импортозамещения» для защиты своей экономики.

В целом, все предприятия России могут быть дифференцированы через степень импортозависимости [10]:

Первая группа – это «импорточистое» производство с локализацией отечественной промышленной линии, не использующее импорт.

Вторая группа – это предприятия, ассоциированные с глобальным производством в рамках цепочек создания стоимости относительно сборки импортной продукции и /или переработке импортного сырья.

Третья группа – это производства, импортозависимые относительно поставок отдельных компонентов.

Переход к импортозамещению проявился в производстве продуктов питания. Так, по итогам 2022 года производство основных продуктов питания превысило нормы, установленные Доктриной продовольственной безопасности [1], которая, является основным ориентиром в работе продовольственных отраслей в рамках импортозамещения.

За время, прошедшее с момента принятия стратегии импортозамещения в России, на отечественном продовольственном рынке существенно сократился импорт только мяса – на 65 %.

В 2000–е годы импорт мяса и субпродуктов в Россию составлял около 2,5–3 млн тонн, но в 2022 году страна импортировала уже менее 600 тыс. тонн. Россия увеличила производство мяса птицы и свинины: с 0,8 млн до 5,05 млн тонн и с 1,6 млн до 4,25 млн тонн соответственно [3].

Внутреннее производство рыбы также увеличилось: с 3,68 тонны лосося в 2013 году до 4,21 тонны в 2019 году.

Вместе с этим, в первой половине 2022 года российские сельхозпроизводители столкнулись с определенными трудностями, связанными с импортными семенами. Согласно российской доктрине продовольственной безопасности, страна должна удовлетворять внутренний спрос на семена как минимум на 75 %. В 2021 году этот уровень составлял 63,5 %, при этом большая часть импортных семян поставлялась из Европейского Союза [1].

Тем не менее, конкурентная борьба в виде санкционного противостояния между Россией и странами Запада предоставляет хорошую возможность отечественным производителям, в частности продуктов питания, на занятие освободившихся ниш как на внутреннем рынке, так и последующим выходом на зарубежные рынки продовольственных товаров.

Зависимость в отраслях имеет региональную привязанность. Так, высокий уровень зависимости проявляется в трех типах регионов: регионах, специализирующихся на машиностроении; регионах с международными портами; и регионах, где реализуются крупные инвестиционные проекты с привлечением иностранного капитала и/ или значительных закупок иностранного оборудования, например, Дальний Восток.

Главной тенденцией в стратегии импортозамещения с 2022 года стало то, что после того, как российский высокотехнологичный сектор стал объектом западных санкций, он получил поддержку благодаря новым возможностям, созданным государственной программой импортозамещения.

В целом, для развития этих отраслей «в качестве импортозамещающих элементов могут выступать сырье, сопутствующие компоненты, оборудование, нематериальные активы, технологии, сертификация, аутсорсинг, которые компании используют при проектировании и производстве (консалтинг, инжиниринг, маркетинговые исследования)» [24].

В настоящее время в рамках реализации стратегии импортозамещения действуют следующие инструменты регулирования:

– упрощение разрешительных процедур для отечественных производителей;

– предоставление предприятиям налоговых льгот и соответствующих льгот при наличии государственных контрактов или конкретных контрактов, предложенных некоторыми экспертами:

– внедрение международных стандартов качества, менеджмента безопасности и экологического менеджмента на отечественных предприятиях, что направлено на повышение качества, безопасности и конкурентоспособности отечественной продукции;

– осуществление деятельности по развитию отечественного производства промышленной продукции, эквивалентной зарубежной, путем использования опыта партнеров в привлечении инвестиций;

– оказание финансово-кредитной поддержки хозяйствующим субъектам, участвующим в реализации проектов импортозамещения.

В связи с этим наблюдается значительная роль государственных инвестиций и политической воли, но их масштаб и эффект ограничены. Получателями большей части инвестиций являются крупные государственные предприятия, но низкая эффективность госпредприятий является фактором, тормозящим развитие российской экономики. Мировая практика экономического развития показывает, что малые и средние предприятия (МСП) являются движущей силой инноваций в современной экономике, но доля МСП в российском ВВП составляет всего 5 %, и план импортозамещения, ориентированный на госпредприятия, может лишить их необходимых ресурсов.

В дополнение к этому нехватка квалифицированной рабочей силы становится одним из самых серьезных препятствий для экономического роста в России. Частично проблема заключается в плохой демографической ситуации в стране. Рабочая сила в России сокращается уже более 15 лет. Частичная мобилизация резервов и эмиграция из России только усугубили ситуацию. Хотя безработица упала до рекордно низкого уровня, Россия остро нуждается как в высокообразованных, так и в низкоквалифицированных рабочих. Утечка мозгов и отъезд лиц трудоспособного возраста из страны вряд ли улучшили ситуацию с 2022 году.

Загрузка производственных мощностей находится на исторически высоком уровне с 2021 года, а санкции еще больше ограничивают импорт инвестиционных товаров. Усилия России по импортозамещению вряд ли восполнят дефицит производственного капитала. Значительная часть роста инвестиций в основной капитал в 2024 году и в ближайшие годы будет направлена на военную технику и оснащение, то есть инвестиции, которые потенциально не могут создать основу для устойчивого экономического роста в будущем.

Мы поддерживаем утверждение, что «системный подход к импортозамещению должен быть сосредоточен на стимулировании промышленной базы посредством государственного регулирования и поддержки, что будет значительно выгоднее нынешней политики поддержки относительно нерегулируемого внутреннего свободного рынка и зависимости от импорта иностранных технологий» [30]. Однако при этом необходимо не только не забывать о поддержке МСП, но и расширять их возможности.

Таким образом, стратегия импортозамещения является промежуточным этапом в процессе реструктуризации экономики страны, а основное воздействие должно оказываться на развитие новых направлений в промышленности и модернизации производственных процессов, обеспечивая переход к экспортноориентированной модели экономического развития. Это будет способствовать выходу России на большее число зарубежных рынков, тем самым подтверждая рост конкурентоспособности национальных отраслей промышленности.

ВЫВОДЫ

Анализ состава и структуры санкционного воздействия на внешнеторговые отношения Российской Федерации показал, что с 2014 года экономика нашей страны столкнулась с давлением экономических санкций, введенных США, Европейским союзом и другими 36 странами.

Санкции вводились несколькими раундами: с марта и апреля 2014 года по июль и сентябрь 2014 года, а затем в сентябре и октябре 2017 года. До текущего дня список дополнялся, а новый раунд более ограничительных санкций вступил в силу в феврале 2022 года. Санкции с 2014 по 2022 год были направлены против фирм и частных лиц.

Первый раунд санкций затронул многие российские фирмы так, что они были вынуждены изменить источники финансирования, цепочки поставок и свои глобальные операции. В 2015 году секторальные санкции были введены против России. Отрасли российской экономики были разделены на сектора, сектор А – нефть, газ, производство оборудования для атомной энергетики, сельскохозяйственное и оборонное производство; сектор В – автомобильная промышленность, авиация, судостроение, пенсионное обеспечение, а также оборудование для работы с нефтью и газом.

В начале действия санкций экономика перестраивалась, и Правительство Российской Федерации ввело политику импортозамещения в секторах, которые сильно зависели от Запада. В отличие от санкций 2022 года, экономические санкции 2014 года не являлись совместными. Так, ЕС не ввел санкции против России из-за глубокой экономической интеграции с энергетическими цепочками создания стоимости.

Анализ адаптации внешнеторговой стратегии России к новым условиям выявил следующие особенности.

В связи с тем, что в период с 2014 по 2022 годы стране пришлось столкнуться с рядом экономических проблем, таких как бегство капитала, обесценивание российского рубля и высокий уровень инфляции, Правительство России инициировало многочисленные контрмеры для смягчения воздействия санкций. Например, включение ряда схем «параллельного импорта» и диверсификация экспорта топлива в Азию и в другие страны. Так, доля импорта нефти и газа из Европы снизилась; однако это не мешает странам покупать российские углеводороды. Нефть реимпортируется из Индии, ОАЭ и Турции. У последней есть специализированные судоходные компании, которые помогают России реимпортировать товары в Черном море.

В мае 2022 года Министерство промышленности и торговли России предложило легализовать несанкционированный параллельный импорт ряда товаров. Этот шаг был направлен на смягчение воздействия санкций и ухода международных компаний с российского рынка, а уже к концу июня 2022 года схема получила одобрение со стороны российских властей. После изменений в законодательстве основные электронные торговые площадки в России также разрешили продажу товаров, поступающих в Россию по схемам параллельного импорта.

В общей сложности можно выделить 10 наиболее распространенных схем обхода санкций:

1. Скрытое происхождение российской нефти.

2. Посредническая торговля через другие страны.

3. «Туризм с использованием дебетовых карт». Российские банки автоматически перевыпускают карты Visa и Mastercard через платежную систему «МИР», хорошо известную российскую карточную систему, которую принимают некоторые страны. Клиентам даже не нужно посещать свой банк – карта будет доставлена курьером и будет работать в России, Турции, Вьетнаме и т. д.

Россияне также ездят в Минск, чтобы получить карты Visa и MasterCard в белорусских и других банках соседних стран.

4. Импорт товаров без согласия владельца товарного знака.

5. Закупки деталей электроники в других странах для дальнейшей сборки, например в Китае.

6. Альтернативные платежные системы.

7. Двусторонние организации. Под ней понимается фирма, созданная для обслуживания одной единственной страны. Основным примером создания двусторонней организации, обслуживающей только Россию, является создание Турцией авиакомпании, которая выполняет рейсы только для россиян, обходя санкции ЕС и США и стимулируя российский туризм в Турции.

8. Иностранные компании, осуществляющие платежи в рублях.

9. Корпоративная реструктуризация и ликвидация. Российские компании могут провести реструктуризацию, чтобы скрыть конкретных лиц, в отношении которых вводятся санкции, маскируя конечного бенефициарного владельца.

10. Счета и дочерние компании в Центральной Азии. Страны Центральной Азии, такие как Казахстан, извлекают выгоду из перенаправления российского бизнеса, разрешают россиянам открывать счета и создавать дочерние компании, чтобы подорвать санкции Запада против SWIFT.

Не только внешнеторговые отношения прошли адаптацию, но и внешняя политика Российской Федерации, которая «де-вестеризировалась» и осуществила «Поворот на Восток» и выбрала «Восточный вектор».

Российская политика «Поворота на Восток» началась примерно в 2008 году и набрала обороты после кризиса в отношениях с Западом в 2014 году. В ее основе лежит понимание того, что центр мирового экономического развития смещается в АТР, и Китай является главной причиной этого сдвига, поэтому ему суждено оставаться ведущей мировой экономикой в долгосрочной перспективе.

Основа внешней политики России и Китая и векторы российско-китайского сотрудничества носят стратегический и долгосрочный характер. В то время как доминирующие геополитические факторы «новой эры» укрепляют его, переизбрание Путина и его визит в Китай подчеркивают преемственность российской политики в отношении Китая.

Оценка влияния санкций на внешнюю торговлю основными товарными группами в 2013 – 2022 годах выявила некоторые особенности. Так, общей тенденцией стало снижение роли стран ЕС во внешнеторговом обороте с Российской Федерацией, одновременно с повышение таких отношений со странами Восточной Азии и Ближнего Востока.

Результаты прогнозирования диверсификации внешней торговли Российской Федерации до 2030 года установили следующие возможные сценарии.

Во–первых, будет наблюдаться снижение товарооборота между Россией и ЕС и его рост с Китаем. В ЕС снижение экспорта происходит в основном за счет продукции металлургической промышленности, химической продукции, драгоценных камней и металлов, а также древесины; в импорте – за счет машин и оборудования. Торговля с Китаем по основным товарным группам расширяется с начала 2023 года в основном за счет экспорта топливной и нефтехимической продукции, и импорта – по машинам и оборудованию.

Во–вторых, основными партнерами по российскому экспорту станут Китай, а также страны Ассоциации регионального сотрудничества Южной Азии (СААРК) и Ближнего Востока.

В–третьих, насыщение внутреннего рынка Российской Федерации до 2030 года будет происходить за счет торговли со странами БРИКС во главе с Китаем и Индией, ОПЕК и Ближнего Востока.

Таким образом, формирование внешнеторговой стратегии Российской Федерации в условиях санкционного давления будет осуществляться на основе установления партнерских отношений в рамках политики «Поворота на Восток», а также за счет планирования и воплощения в жизнь адекватной и грамотной политики импортозамещения и технологического суверенитета.

Список литературы

- Об утверждении Доктрины продовольственной безопасности Российской Федерации / Указ Президента Российской Федерации от 21.01.2020 г. № 20. [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/45106

- Об утверждении Концепции внешней политики Российской Федерации / Указ Президента Российской Федерации от 31.03.2023 г. № 229. [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/49090/page/1

- Официальный новостной портал Министерства сельского хозяйства Российской Федерации. [Электронный ресурс]. URL: https://specagro.ru/news

- Богдан Н. И. Особенности формирования технологического суверенитета на современном этапе развития // Вестник Витебского государственного технологического университета. 2023. № 3 (46). С. 124–132. DOI 10.24412/2079-7958-2023-3-124-132.

- Бушуева Е. В. Проблемы и перспективы развития внешней экономики Российской Федерации // Право, экономика и управление: теория и практика: Сборник материалов II Всероссийской научно-практической конференции, Чебоксары, 12 мая 2022 года. Чебоксары: Общество с ограниченной ответственностью «Издательский дом «Среда», 2022. С. 17–20.

- Гатауллина Р. Р. Принцип исчерпания права на результат интеллектуальной деятельности в условиях параллельного импорта // Право и экономика. 2023. № 4 (422). С. 27–33.

- Глазьев С. Ю., Архипова В. В. Оценка влияния санкций и других кризисных факторов на состояние российской экономики // Российский экономический журнал. 2018. № 1. С. 3–29.

- Гусев М. С. Внешнеэкономическая стратегия России в условиях меняющейся модели международной экономической интеграции // Экономические стратегии. 2019. Т. 21. № 1 (159). С. 48–53.

- Иваненко О. Б. Стратегия экономического развития: импортозамещение или политика экспортно-ориентированного роста // От синергии знаний к синергии бизнеса: Сборник статей и тезисов докладов X Международной научно-практической конференции студентов, магистрантов и преподавателей, Омск, 17 марта 2023 года. Омск: ООО «Издательский центр КАН», 2023. С. 38–41.

- Импортозамещение в российской экономике: вчера и завтра / Высшая школа экономики. [Электронный ресурс]. URL: https://www.hse.ru/mirror/pubs/share/814560067.pdf

- Куприянова Л. М., Варламова С. Б. Российская финансово-банковская сфера в процессе преодоления санкционных вызов // Экономика. Бизнес. Банки. 2023. № 4 (70). С. 18–33.

- Любовцева Е. Г. Гордеева И. А. Влияние санкций на развитие экономики России: возможности и ограничения // Oeconomia et Jus. 2022. № 3. С. 8–14. [Электронный ресурс]. URL: http://oecomia-et-jus.ru/single/2022/3/2. — DOI: 10.47026/2499-9636-2022-3-8-14.

- Мариев О. С., Савин И. В., Тепляков Н. С. Моделирование влияния санкций на неравенство в распределении доходов населения стран–объектов // Экономика региона. 2020. Т. 16. Вып. 2. С. 363–376.

- Моисеев В. В. Санкции и их влияние на экономику современной Россию: монография. 2–е изд., испр. и доп. М.: Директ–Медиа, 2024. 472 с.

- Подбиралина Г. В., Мигалева Т. Е. Оценка влияния санкционного давления на внешнюю торговлю России // Международная торговля и торговая политика. 2020. № 1 (21). С. 97–106.

- Рожнова А. С. Влияние экономических санкций на развитие торговых связей России с Европейским союзом. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/vliyanie-ekonomicheskih-sanktsiy-na-razvitie-torgovyhsvyazey-rossii-s-evropeyskim-soyuzom.

- Тараканова Н. В. Совершенствование внешнеэкономической стратегии России // Экономика образования. 2020. № 5 (120). С. 90–99.

- Alhassan A., Sabzehmeidani A. S., Taha A. I., Haseki M. I. Sanctions and economic growth: Do sanction diversity and level of development matter? // Heliyon. 2023. Vol. 9 (9). doi: 10.1016/j.heliyon.2023.e19571.

- Barber J. Economic Sanctions As a Policy Instrument. International Affairs // Royal Institute of International Affairs. 1979. Vol. 55 (3). Р. 367–384. DOI: 10.2307/2615145.

- Bessam H. E., Gadow R., Arnold U. Industrialization Strategy Based on Import Substitution Trade Policy // Designing Public Procurement Policy in Developing Countries; Springer, New York, NY. 2012. DOI: 10.1007/978-1-4614-1442-1_4

- Caetano J., Galego A., Caleiro A. On the Determinants of Sanctions Effectiveness: An Empirical Analysis by Using Duration Models // Economies. 2023. Vol. 11 (5). DOI: 10.3390/economies11050136.

- Current State of U.S. Economic Sanctions Imposed on the Russian Federation and Covered Regions of Ukraine in Response to the Russian Federation’s Invasion of Ukraine / BakerHostetler. [Электронный ресурс]. URL: https://www.bakerlaw.com/insights/current-state-of-u-s-economic-sanctions-imposed-on-the-russian-federation-and-covered-regions-of-ukraine-in-response-to-the-russian-federations-invasion-of-ukraine-january-25-2023/

- Eaton D. Global Trade Sovereignty and Subnational Autonomy // Globalization and Regionalization; Springer, Boston, MA. 2002. DOI: 10.1007/978-1-4615-0867-0_9

- Ershova I., Ershov A. Development of a Strategy of Import Substitution // Procedia Economics and Finance. 2016. Vol. 39. P. 620–624. DOI: 10.1016/S2212-5671(16)30308-2.

- Free access to detailed global trade data / United Nations Comtrade database. [Электронный ресурс]. URL: https://comtradeplus.un.org/.

- Gutmann J., Neuenkirch M., Neumeier F. The economic effects of international sanctions: An event study // Journal of Comparative Economics. 2023. Vol. 51. Issue 4. P. 1214–1231.

- Morgan T. Clifton, Syropoulos C., Yotov Y. V. Economic Sanctions: Evolution, Consequences, and Challenges // Journal of Economic Perspectives. 2023. Vol. 37 (1). P. 3–30.

- Research / International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/en/Research

- Sanctions Programs and Country Information / The U.S. Department of the Treasury’s Office of Foreign Assets Control (OFAC). [Электронный ресурс]. URL: https://ofac.treasury.gov/sanctions-programs-and-country-information

- Tolkachev S., Teplyakov A. Import Substitution in Russia: The Need for a System-Strategic Approach // Russian Social Science Review. 2022. Vol. 63 (1–3). Р. 15–40. DOI; 10.1080/10611428.2022.2111162

- Trade Map // International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org/Country_SelProductCountry_TS.aspx?nvpm=5 %7c643 %7c %7c %7c %7cTOTAL %7c %7c %7c2 %7c1 %7c1 %7c1 %7c2 %7c1 %7c2 %7c1 %7c1 %7c1.

- World Integrated Trade Solution. site. [Электронный ресурс]. URL: https://wits.worldbank.org/Default.aspx?lang=en

Статья поступила в редакцию 16.09.2024