УДК 330.567.2; 336.76

ЦИФРОВЫЕ ИНСТРУМЕНТЫ ТРАНСФОРМАЦИИ СБЕРЕЖЕНИЙ ДОМАШНИХ ХОЗЯЙСТВ В ИНВЕСТИЦИИ

Крымский федеральный университет имени В. И. Вернадского, Симферополь, Российская Федерация

E-mail: kravchenko_L.A@mail.ru

В статье раскрыты теоретические аспекты исследования сбережений, их детерминант и основных видов. Рассматриваются инструменты трансформации сбережений домашних хозяйств в инвестиции. Сбережения определяются как основа и один из значимых источников инвестиционных ресурсов, при этом отмечается, что инвестиционная функция в современной российской экономике реализуется недостаточно. На основе анализа статистических данных динамики и структуры сбережений домашних хозяйств в России выявлены особенности сберегательного поведения в условиях макроэкономической нестабильности. Обозначена динамично возрастающая роль цифровых финансовых инструментов сбережений и инвестиций. Определены тренды процессов трансформации сбережений в инвестиции, связанные с цифровизацией, финансовой и информационной доступностью инвестиционных трансакций, развитием новой культурной парадигмы инвестирования. Предложены меры совершенствования социально-экономической политики государства с целью эффективного использования финансового потенциала сбережений.

Ключевые слова: сбережения, инвестиции, домашние хозяйства, финансовые инструменты, цифровизация, сберегательное поведение.

Введение

Макроэкономическая ситуация в Российской Федерации динамично изменяется и характеризуется чрезвычайно большим количеством изменений разного качества, которые проходят почти одновременно на всех уровнях хозяйствования. С ростом инфляции Центральный банк России проводит ряд последовательных повышений ключевой ставки, что формирует новую картину экономической и, прежде всего, финансовой реальности для населения и бизнеса. В этих условиях финансовая сфера вместе с функцией перераспределения ресурсов между экономическими субъектами выполняет еще и функцию, проявляющуюся в использовании имманентных факторов роста независимо от условий и направлений развития других секторов экономики. Это находит свое отражение в формировании производных цифровых финансовых инструментов в процессе трансформации сбережений в инвестиции, а также в изменении сберегательно-инвестиционного поведения населения. Ввиду того, что сбережения населения являются важным источником формирования ресурсной базы для обеспечения долгосрочного экономического роста и развития, актуализируется исследование альтернативных инструментов инвестирования накоплений домашних хозяйств в условиях новых реалий цифровой трансформации общества.

Исследованию механизма трансформации сбережений в инвестиции, особенностей сберегательного поведения домашних хозяйств, финансовых инструментов сбережений посвящены научные труды отечественных и зарубежных ученых [1, 2, 4, 5]. При этом актуальность проблемы эффективных инвестиционных инструментов приумножения сбережений населения в условиях макроэкономической нестабильности и динамичной цифровизации финансового рынка обусловливает необходимость активного поиска жизнеспособных источников удовлетворения потребностей внутренней экономики, что конкретизирует проблему мобилизации сбережений домашних хозяйств.

Целью статьи является выявление особенностей реализации цифровых инструментов трансформации сбережений домашних хозяйств в инвестиции.

Основной материал

Сбережения играют центральную роль в определении дохода как в краткосрочной перспективе через совокупный спрос, так и в долгосрочной перспективе через формирование капитала и накопление богатства. Сбережения населения создаются в результате положительной разницы между доходами и потреблением и могут быть использованы в качестве источника инвестиций. Мировые тренды изменений в структуре и факторах сбережений населения являются особенно актуальным вопросом в настоящее время, поскольку существуют потенциальные будущие потребности в мировых сбережениях. Сбережения служат буфером против негативных финансовых потрясений, способствуют финансовой безопасности, дают возможность реализовать личные устремления и улучшают финансовое и общее благополучие [1].

Трансформацию личных сбережений в инвестиции в широком смысле следует рассматривать как увеличение чистой стоимости активов человека. Поскольку сбережения равны доходу за вычетом расходов домашнего хозяйства, то трансформация сбережений будет означать, что доход следует измерять с учетом прироста и убытков капитала по активам (включая те, которые связаны с амортизацией, чтобы использовались чистые, а не валовые сбережения). Сбережения путем добавления к финансовым активам или траты путем истощения активов или заимствования под будущий доход позволяют достичь оптимальных путей потребления.

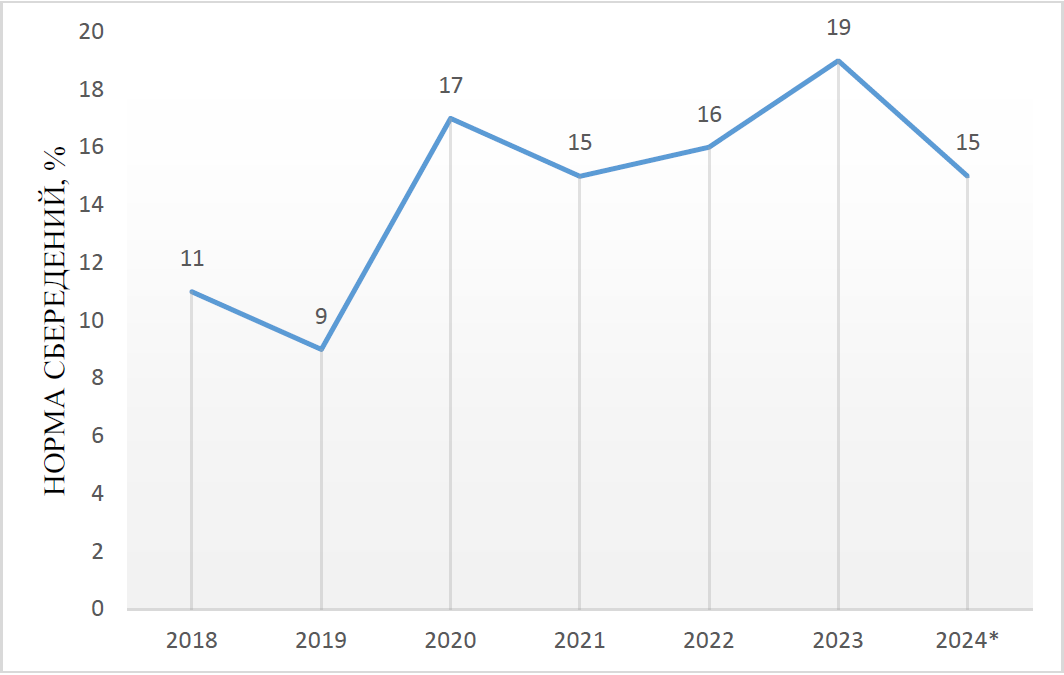

Понимание детерминант сбережений необходимо для оценки ресурсов, которые будут доступны для реализации инвестиций и перспектив реальных процентных ставок. Нормы сбережений оказывают положительное влияние на благосостояние людей, а также на экономическое развитие страны [2]. В Российской Федерации динамика нормы сбережений варьируется, что определяется множеством факторов эндогенного и экзогенного характера (рис. 1).

* — на 01.09.2024 г.

Рисунок 1. Скорректированная норма сбережений, % трудового дохода

Источник: составлено авторами по данным [3].

«Современные тенденции, связанные со снижение уровня жизни населения, недоверием его к банковскому сектору, реформированием пенсионной системы, оказывают негативное влияние на инвестиционно-сберегательное поведение граждан» [4, с. 42]. Сберегательное поведение – многогранное явление, на которое влияет сложное взаимодействие психологических, поведенческих и ситуативных факторов. Цикл процесса сбережений обычно включает несколько отдельных этапов, каждый из которых характеризуется различным поведением, целями и соображениями. «Процессы накопления сбережений и инвестирование представляют собой отдельные этапы постепенной трансформации сбережений в инвестиции и связаны с уровнем экономического развития страны и его финансового рынка» [5, с. 162]. Хотя индивидуальные обстоятельства могут различаться, три этапа процесса дискреционных сбережений особенно заметны. Во–первых, это этап планирования, на котором домохозяйства устанавливают конкретные цели сбережений, основанные на краткосрочных потребностях (например, чрезвычайный фонд, отпуск) и долгосрочных целях (например, выход на пенсию, образование, домовладение). Затем следует этап инициации, на котором отдельные лица делают первый ключевой вклад на определенную сберегательную цель (ментальный или финансовый счет). Наконец, существует этап формирования привычки, на котором отдельные лица последовательно откладывают часть дохода для достижения сберегательных целей.

Исходя из предложенных Дж. М. Кейнсом факторов сберегательного поведения населения, сбережения можно сгруппировать следующим образом:

- резервные, которые используются для непредвиденных будущих финансовых трудностей. Такие сбережения создаются не вследствие обесценивания в период высокой инфляции;

- целевые, которые могут быть использованы для приобретения товаров длительного пользования в среднесрочной перспективе;

- сбережения с целью получения дохода в будущем без конкретной цели потребления, а также для формирования наследства. Именно такой тип сбережений трансформируется в инвестиционный ресурс и наиболее приемлем для социально-экономического развития. Финансовыми инструментами в данном случае могут выступать банковские, небанковские и цифровые.

Кроме того, сбережения возможно разделить на остаточные и договорные. Остаточные сбережения определяются как превышение дохода над потреблением за определенный период. Они являются пассивными, людям не нужно принимать никаких активных решений. Договорные сбережения представляют собой регулярные взносы, сделанные в соответствии с соглашением, например, через планы страхования жизни или погашение ипотеки. Люди могут выбирать договорные сбережения как метод самодисциплины. Эти типы сбережений не эквивалентны, и на каждый из них могут влиять разные факторы. И в данном контексте важно подчеркнуть, что факторы, влияющие на решение людей инициировать и реализовывать сберегательное поведение, отличаются от тех, которые влияют на их решение продолжать это поведение. Ожидается, что выбор сформировать сбережения и трансформировать их в инвестиции через финансовые инструменты будет зависеть от оптимистичных ожиданий относительно будущих результатов, в то время как выбор поддерживать поведение зависит от удовлетворенности полученных результатов.

В условиях макроэкономической нестабильности домашние хозяйства, обладая значительным инвестиционным потенциалом и желая обеспечить себе некую финансовую «подушку безопасности», все чаще обращаются на финансовый рынок. Традиционно сбережения населения трансформируются в инвестиции через такие финансовые инструменты, как покупка ценных бумаг (акции, облигации и прочее), покупка недвижимости, драгоценных металлов, а также через инструмент депозита. Ученые–аналитики отмечают, что в целом прослеживается динамическая структура долгосрочных сбережений, ее трансформация от государственного пенсионного страхования до коллективных форм инвестиций в долгосрочные проекты экономического развития [6].

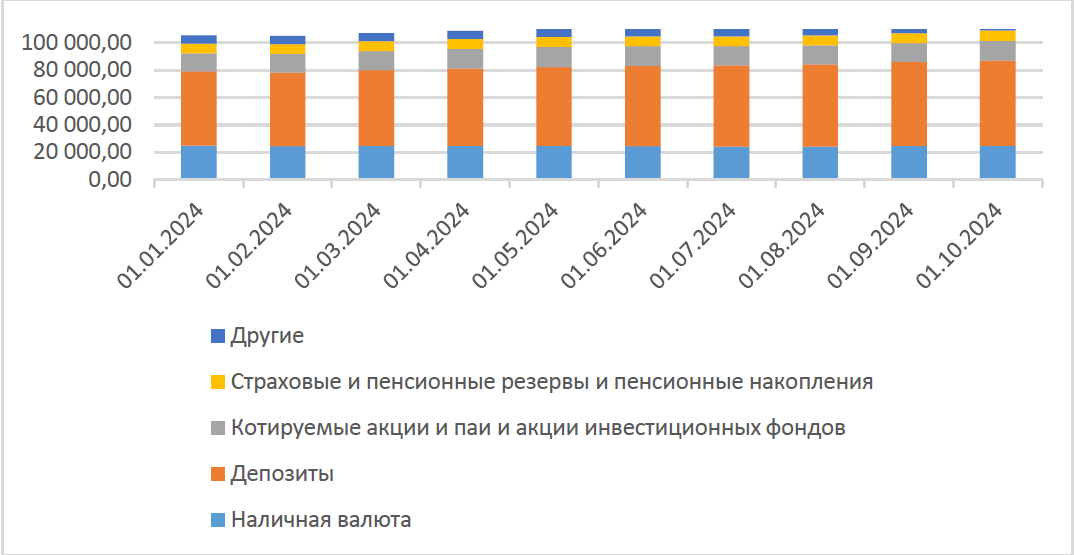

В России население традиционно отдает предпочтение депозитным вложениям в банках. «Являясь «кровеносной системой» финансового рынка, банки обеспечивают циркуляцию денежных потоков, формируют финансовую устойчивость его стейкхолдеров, отражают уровень благосостояния общества и его отдельных индивидов» [7, с. 34]. «По состоянию на начало 2024 года объем вложений граждан России в депозиты составлял около 45 трлн руб., а количество людей, имеющих сбережения на депозитах, было более 35 млн человек. Остатки вкладов продолжают занимать большую долю (более 65 %) в общем объеме накоплений населения» [8, с. 189]. Доля привлеченных ресурсов населения в банковском секторе составляет 88 % ежегодно, в небанковском секторе – всего 12 % [9, с. 880]. Динамика структуры финансовых активов (сбережений) домашних хозяйств подтверждает указанные тезисы (рис. 2).

Рисунок 2. Финансовые активы сектора «Домашние хозяйства» по отдельным финансовым инструментам по состоянию на отчетную дату, млрд руб.

Источник: составлено авторами по данным [3].

Рациональный потребитель финансовых услуг трансформирует свое сберегательное поведение, перенаправляя свои денежные средства в банковские институты на депозиты с целью заработать на вкладах с экстравысокими ставками по сравнению с предыдущими годами, ведь еще в 2023 году в России ключевая ставка была на уровне 4–5,5 %, а сейчас она выросла до двухзначных значений. Отсутствие программ рефинансирования также вынуждает увеличивать срочные вклады и снижать остатки на текущих счетах.

Цифровая эпоха изменила парадигму развития банковской индустрии, поскольку традиционный банкинг постепенно заменяется более эффективными, технологичными средствами. Цифровизация банковского сектора привела к развитию различных цифровых инструментов, сделавших управление финансами более доступными для клиентов. Так, появились инструменты сбережений, которые автоматически переводят деньги на сберегательные счета в определенное время или с определенными интервалами расходов. Распространяются робо-консультанты (автоматизированные финансовые консультанты), онлайн–платформы и консультационные подразделения крупных универсальных и инвестиционных банков. Эти популярные инструменты наиболее полезны для людей с самыми низкими доходами и самыми ограниченными бюджетами. Тем не менее, программы становятся менее эффективными с ростом дохода и при высоких уровнях дохода превращаются в малозначительные и даже неэффективные.

Открытость финансового рынка обеспечивает доступность к инвестиционным продуктам населения. Те финансовые продукты, которые были доступны лишь предпринимателям и бизнесу, сейчас с помощью приложений, финансовых онлайн и роботов–консультантов понятны многим и активно распространяются среди населения. Фокус на финансовую грамотность среди населения популяризирует тренд на активное использование финансовых инструментов сбережения и инвестирования. Тенденция к увеличению доли рынка банковских и инвестиционных услуг, предлагаемых финансовыми технологиями за счет традиционных финансовых компаний, продолжается. Финтех относится к цифровым технологиям, которые имеют потенциал для преобразования предоставления финансовых услуг, бизнес–моделей, приложений, процессов и продуктов, стимулируя разработку новых или изменяя существующие. Примерами таких технологий являются веб-, мобильные, облачные сервисы, машинное обучение, цифровые идентификаторы и интерфейсы прикладного программирования. Отмечается, что люди, которые использовали финтех–приложение и ставили конкретные цели по сбережениям, были более успешны в накоплении сбережений по сравнению с теми, у кого не было конкретных целей [10]. Зарубежные ученые выявляют тенденцию к стремительному распространению «цифровых финансов, которые охватывают множество новых финансовых продуктов, финансовых предприятий, программного обеспечения, связанного с финансами, и новых форм общения и взаимодействия с клиентами, предоставляемых компаниями финтеха и инновационными поставщиками финансовых услуг» [11].

Цифровые финансы расширяют доступность к финансовым услугам для менее обеспеченных слоев населения, снижая стоимости финансового посредничества, обеспечивают существенный контроль над личными расходами и доходами, способствуют оперативности принятия финансовых решений. Использование приложений для постановки и достижения долгосрочных целей предполагает, что люди хорошо осознают внутренний конфликт между долгосрочными целями и немедленным удовлетворением.

Традиционные инвестиционные процессы могут казаться сложными, и процесс инвестирования виделся ранее многим лишь через финансовых посредников, брокеров. Эта сложность часто удерживает многих людей от инвестирования или заставляет их полагаться на дорогостоящих посредников, что в конечном итоге препятствует их финансовым целям. «Развитие финансовой инфраструктуры за счет расширения онлайн–обслуживания и дистанционного доступа к брокерским счетам, введение инвестиционного налогового вычета и выпуск облигаций для населения повысили привлекательность небанковских инструментов персонального инвестирования» [12]. Цифровая инфраструктура предлагает инвестиционные платформы на базе искусственного интеллекта для всех, где большие данные и наука заменяют предвзятого человеческого посредника. Интуитивно понятный интерфейс приложений помогает пользователям легко покупать или продавать акции, управлять своими портфелями и получать инвестиционную аналитику. Некоторые из них идеально подходят для неопытных инвесторов, в то время как другие требуют большего опыта и исследований. Несмотря на то, что существует множество типов инвестиций, их можно сгруппировать на инвестиции в ценные бумаги, инструменты с фиксированным доходом и денежные средства или их эквиваленты. Каждый тип инвестиций предполагает разный уровень риска и вознаграждения.

Широкое использование цифровых технологий увеличило распространенность и масштаб кибератак, которые представляют значительную угрозу безопасности и конфиденциальности данных клиентов на цифровых каналах, и осведомленность регуляторов о киберрисках может побудить регуляторов переосмыслить компромисс между эффективностью и безопасностью в финансовых услугах. Другим риском для населения является недостаток широкополосного доступа и, как следствие, возникновение цифрового разрыва в качестве и доступности связи. Это часто происходит из-за несовершенной нормативно-правовой базы и недостаточной инфраструктуры.

Цифровизация в России способствует снижению порога входа на брокерский рынок, а «крупные игроки начали создавать различные образовательные продукты для начинающих инвесторов, в 2016 г. появились простые в использовании мобильные приложения, позволяющие не только управлять, но и дистанционно открывать брокерские и индивидуальные инвестиционные счета, что немало способствовало массовому притоку новых клиентов на рынок инвестиций в ценные бумаги» [13, с. 89]. «Управление финансами и платежными системами все более переводится на виртуальные платформы, изменяются способы проведения транзакций, широкое применение находят виртуальные виды платежных средств (криптовалюты), возникают новые пути и способы привлечения финансовых средств (краудфандинг)» [14, с. 21]. Более того, эти платформы часто предоставляют образовательные ресурсы и рыночные данные в режиме реального времени, позволяя пользователям принимать обоснованные решения о своем финансовом будущем. Предоставляя данные в режиме реального времени, персонализированные финансовые консультации и упрощенный доступ к мировым финансовым рынкам, доступные в электронном виде инструменты позволяют людям капитализировать свои деньги. Эти инструменты также способствуют финансовой грамотности и образованию, напрямую предоставляя финансовые консультации, ресурсы и принятие решений потребителям через их ноутбуки и смартфоны. Однако следует отметить, что использование автоматизированных инструментов в качестве замены для решения проблемы низкого уровня финансовой грамотности может не принести пользы в долгосрочной перспективе.

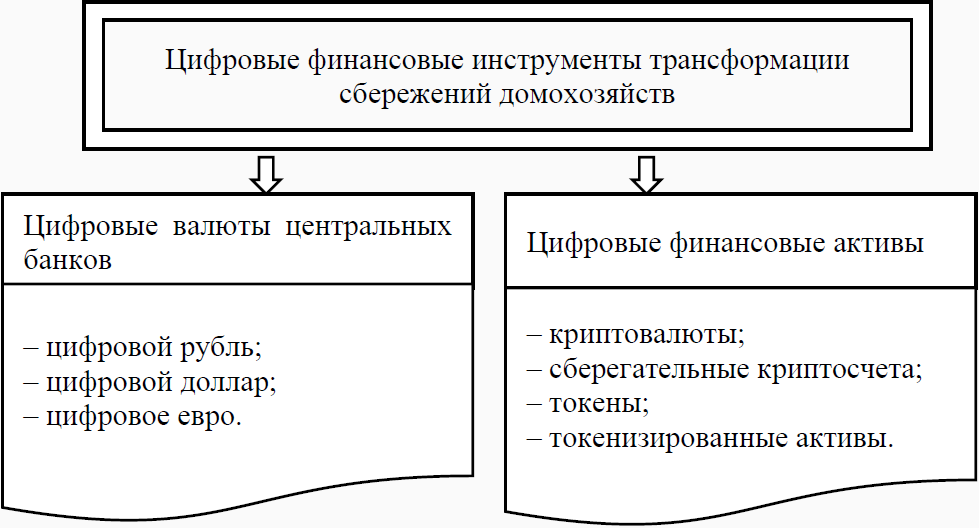

Цифровые финансовые инструменты представляют собой финансовые услуги, которые основываются на цифровых технологиях для их предоставления и использования потребителями. Они активно используются домашними хозяйствами для трансформации своих сбережений в инвестиции (рис. 3).

Рисунок 3. Виды цифровых финансовых инструментов сбережений

Источник: составлено авторами.

Криптовалюта представляет собой цифровую или виртуальную валюту, защищенную криптографией, что делает практически невозможным подделку или двойную трату. Это цифровые активы, чаще всего основанные на технологии блокчейн. В настоящее время существуют множество криптовалют и ежедневно запускается еще больше. Среди видов криптовалют отметим стейблкоины – это такой тип криптовалюты, который можно обменять на одну или несколько фиатных валют. Таким образом, стейблкоины фактически привязаны к физической валюте, чаще всего к доллару США или евро. С момента создания биткоина в 2009 году криптовалюты стали пользоваться огромной популярностью, и сегодня их совокупная стоимость растет. Все больше инвесторов теперь держат биткоины и другие криптовалюты в качестве активов.

Еще одним популярным цифровым инструментом сбережений становятся сберегательные криптосчета. Они позволяют частным лицам вносить криптовалюты и получать проценты, объединяя традиционный банкинг с индустрией цифровых валют. Криптовалютные сберегательные счета функционируют как стандартные сберегательные счета, где депозиты используются биржами для выдачи кредитов, а проценты обычно выплачиваются в криптовалюте. Сберегательные счета в криптовалюте могут приносить более высокую доходность, чем традиционные, но они также сопряжены со значительными рисками. Криптовалютный сберегательный счет работает аналогично стандартному сберегательному счету. Обычно люди переводят активы из своих криптокошельков на эти сберегательные счета. Основное отличие заключается в том, что криптовалютная биржа использует депозиты для предоставления кредитов другим участникам платформы. Это означает, что вместо выдачи фиатных валют криптовалютные биржи будут использовать криптовалюты. Проценты вознаграждаются за эти депозиты в форме криптовалюты часто по колеблющейся ставке. Эта ставка зависит от комбинации динамики рынка конкретной криптовалюты и таких факторов, как доступность средств и выбранная криптовалютная биржа. Токены представляют собой любой криптографический актив, работающий поверх другого блокчейна. Они выполняют определенную цель или функцию в блокчейне, называемую вариантом использования (инфраструктуры, сервисные, финансовые, токены управления и другие). Как и ценные бумаги, токены могут быть объектами инвестирования.

Многие правительства стремятся извлечь выгоду из технологии, лежащей в основе криптовалют, инвестируя в собственные цифровые валюты. Центральные банковские цифровые валюты – это форма криптовалюты, выпускаемая центральными банками разных стран. Ученые отмечают, что цифровые валюты изменят трансформацию сбережений в инвестиции, приведут к перераспределению сеньоража и иного дохода между центральными и коммерческими банками [15]. Центральные банки сохраняют полную власть и регулирование над цифровыми валютами. Как и криптовалюты, они построены на технологии блокчейна, которая должна повысить эффективность платежей и потенциально снизить транзакционные издержки. Внедрение цифровых валют в финансовую систему и денежно-кредитную политику во многих странах все еще находится на ранних стадиях; однако со временем они могут получить более широкое распространение. Согласно закону Российской Федерации «О цифровых финансовых активах», «цифровая валюта – совокупность электронных данных, содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей, и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы» [16].

Хотя участие в торговле ценными бумагами (инвестирование в акции, облигации и т. д.) исторически использовалось в США и Европе более состоятельными людьми, рынки начинают демократизироваться. Новая культурная тенденция инвестирования, возглавляемая цифровыми инновациями, подчеркивает финансовую осведомленность и стратегические инвестиции. Цифровые инструменты приносят финансовые возможности и независимость в рамках цифрового поколения, а персональные финансовые инструменты делают управление деньгами более доступным, дешевым и удобным, от расходов до инвестиций. Автоматизированные инвестиционные платформы используют алгоритмы для управления инвестиционными портфелями, что делает их отличным выбором для новичков и более опытных инвесторов, желающих инвестировать, не тратя много времени на исследования. Умные алгоритмы анализируют модели доходов для определения оптимальных сумм сбережений, а автоматические правила сбережений и функции округления делают процесс достаточно легким. Высокодоходные онлайн–сберегательные счета напрямую интегрируются с этими инструментами, максимизируя доходность экстренных фондов и краткосрочных целей сбережений.

Естественно, молодое поколение как цифровые активные пользователи – это группа, которая больше всего хочет, чтобы инвестиционные компании предоставляли цифровые инструменты, и те, которые не только облегчают их транзакции, но и дают им большую автономию в отношении их инвестиций. Среди представителей поколений Y и Z 74 % ожидают, что их управляющие активами будут предлагать цифровой опыт наравне с ведущими цифровыми компаниями. Более 60 % хотят получить лучшие цифровые инструменты, чтобы они могли напрямую управлять своими инвестициями, а 52 % говорят, что хотят получить доступ к чат–ботам на базе искусственного интеллекта для ответов на запросы. Молодые люди все больше сосредотачиваются на увеличении своего богатства. По оценкам, более 15 триллионов долларов США богатства перейдут от старших поколений к молодым к 2030 году. Максимальное использование цифровых инструментов – один из самых доступных способов для инвестиционных компаний получить доступ к этим новым демографическим группам, как и использование данных и новых приложений на базе искусственного интеллекта.

Глобальный опрос розничных инвесторов Всемирного экономического форума показал, что 70 % розничных инвесторов моложе 45 лет. В Китае более 90 % граждан с высшим образованием в возрасте от 22 до 32 лет говорят, что инвестирование является ключевой частью их жизненного плана, а традиционные методы накопления богатства, такие как владение недвижимостью, больше не являются наиболее важным аспектом их финансовых планов. В Индии в период с 2019 по 2023 годы более 120 миллионов человек стали розничными инвесторами, причем большинство из этих инвесторов в возрасте от 22 до 35 лет. В Европе, где розничные инвестиции исторически были низкими, Европейская комиссия разработала план по расширению возможностей розничных инвестиций для обеспечения долгосрочной финансовой устойчивости.

С целью обеспечения эффективного механизма трансформации сбережений домашних хозяйств в инвестиции государству необходимо реализовывать следующие меры:

- разработка и совершенствование нормативно-правовой базы функционирования цифровых финансовых инструментов сбережений и инвестирования населения. Необходимо четкое отражение категориального аппарата, информационная прозрачность и доступность, лицензирование, контроль и надзор за участниками финансового рынка, формирование государственных страховых фондов на случай убытков и банкротства;

- обеспечение благоприятной конкурентной среды всех финансовых институтов и посредников процесса трансформации сбережений в инвестиции, используя, в том числе, антимонопольные инструменты;

- создание и развитие необходимой инфраструктуры применения цифровых финансовых инструментов, в том числе обеспечение широкополосной связи, интернета и других.

Таким образом, сбережения домашних хозяйств являются потенциальными источниками инвестиций в экономике, однако значимый социальный и экономический эффект дают лишь реализованные сбережения. Государству необходимо законодательно защищать сбережения и инвестиции граждан, обеспечивать гарантии сохранности денежных средств, безопасности персональных данных, защиту от киберпреступности и мошенничества связанных с реализацией цифровых инструментов инвестирования. В условиях макроэкономической нестабильности государство заинтересовано в активизации инвестиционной функции домашних хозяйств и решающую роль в социально-экономическом развитии должны играть сбережения домашних хозяйств.

Выводы

По мере того, как финансовые ресурсы становятся более доступными, люди берут на себя большую финансовую ответственность. Поскольку многие чувствуют, что их финансовое будущее неопределенно, люди, в том числе с невысоким уровнем дохода, стали интересоваться инвестированием. Услуги финансовых институтов по хранению денежных средств в условиях развития мобильных технологий, интернет–технологий снижают издержки индивида (транзакционные, транспортные, временные) и способствуют доступу к формальным финансовым институтам. Появление новых неформальных сберегательных институтов способствует росту сбережений в экономике. Цифровые платформы преобразовали процесс сбережений с помощью автоматизации и поведенческой науки, популяризируя широкий спектр цифровых финансовых инструментов оптимизации сбережений и инвестирования. Также важно отметить смену культурной парадигмы сберегательного поведения молодого поколения. Безусловно, новые тренды несут определенные риски для домашних хозяйств и вызовы, связанные с обеспечением необходимой инфраструктуры и законодательной базы на государственном уровне, поскольку эффективность трансформации сбережений в инвестиции зависит от создания благоприятной деловой среды и развития общества. Для эффективного вовлечения сбережений в макроэкономический оборот важно системное и комплексное воздействие государства на процесс инвестирования со стороны домашних хозяйств, стимулирование развития различных инструментов трансформации сбережений населения в инвестиции, укрепление его институциональной основы, повышение уровня экономической грамотности и информированности российских граждан, а также степени доверия к кредитным и финансовым институтам.

Список литературы

- García-Mata O., Zerón-Félix M. A review of the theoretical foundations of financial well-being. Int. Rev. Econ. 2022. № 69, P. 145–176. doi:10.1007/s12232-022-00389-1.

- Ling H. Determinants of Saving Behaviour among Universities Students in Guangdong Province // The Frontiers of Society, Science and Technology, 2021. № 3 (5), P. 51–70. [Электронный ресурс]. URL: https://doi.org/10.25236/fsst.2021.030510.

- Показатель сбережений сектора «Домашние хозяйства». Официальный сайт Центрального банка России. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/macro_itm/households/hh/.

- Сериков С. Г. Формирование инвестиционно-сберегательной стратегии населения в современной России // Сибирская финансовая школа. 2022. № 2 (146). С. 42–46. DOI 10.34020/1993-4386–2022-2-42-46. EDN MOXGMI.

- Лебедева М. Е., Райкова Н. А. Сбережения и инвестиции домашних хозяйств в условиях трансформации экономики // Ученые записки Международного банковского института. 2022. № 2 (40). С. 152–167. EDN JWHJEV.

- Варьяш И. Ю. Развитие экосистемы долгосрочных сбережений // Банковское дело. 2024. № 3. С. 14–20. EDN NIOSNC.

- Кирильчук С. П., Сиваков М. А. Особенности финансовых стратегий коммерческих банков Российской Федерации в условиях турбулентности внешней среды // Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2024. Т. 10. № 2. С. 34–40. EDN CBQVRN.

- Мурзин А. Д., Рогова Т. М., Зайцева А. Г. Инвестиционный потенциал сбережений населения в условиях экономического кризиса // Вестник Института дружбы народов Кавказа (Теория экономики и управления народным хозяйством). Экономические науки. 2022. № 4 (64). С. 188–195. EDN JCWFIH.

- Molchanova A., Khokhlova V., Basova V., Makarova B., Gyunther N. Transformation of Household Savings into Investments: The Country’s Credit Potential // Universal Journal of Accounting and Finance. 2021. № 9. P. 875– 884. doi:10.13189/ujaf.2021.090433.

- Gargano A., Rossi A. G. Goal setting and saving in the fintech era. Available at SSRN 3579275. 2020doi: 10.2139/ssrn.3579275.

- Gomber P., Koch J. A., Siering M. Digital Finance and FinTech: current research and future research directions // Journal of Business Economics. 2017. Т. 87. С. 537–580.

- Сахарова Ю. В., Рогова Т. М., Мурзин А. Д. Финансовая политика как индикатор экономической устойчивости России // Экономика строительства. 2022. № 2 (74). С. 21–36.

- Печалова М. Ю. Трансформация инвестиционно-сберегательного поведения населения в условиях цифровизации и вызовов пандемии // Экономика. Налоги. Право. 2022. Т. 15. № 2. С. 80–95. DOI 10.26794/1999-849X-2022-15-2-80-95. EDN JCKAIL.

- Глущенко М. Е., Федоров В. М. Генезис финтеха как фактор становления инновационных моделей банкинга // Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2021. Т. 7, № 4. С. 21–29. EDN UXZHSO.

- Сухарев А. Н. О цифровых валютах: будущее денежно-кредитной и финансовой системы // Банковское дело. 2021. № 4 (326). С. 26–30.

- О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации: Федер. Закон, 1 янв. 2021 г., № 259–Ф // Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru.

Статья поступила в редакцию 15.11.2024