УДК 336.71

Publication text (PDF):Download

ГЕНЕЗИС ФИНТЕХА КАК ФАКТОР СТАНОВЛЕНИЯ ИННОВАЦИОННЫХ МОДЕЛЕЙ БАНКИНГА

Глущенко М. Е., Федоров В. М.

Омский государственный технический университет, Омск, Российская Федерация

E-mail: glu_mar@mail.ru

В связи с глобальной трансформацией мирового финансового рынка, вызванной появлением инновационных цифровых сервисов и технологий, изменяются способы предоставления банковских услуг, расширяется их перечень, многократно возрастает скорость и безопасность финансовых операций. В статье проведено генетическое исследование этапов развития финансовых инноваций, изменивших традиционную архитектуру, технологии, качество и доступность финансовых продуктов и услуг. Симбиоз исторического и диалектического подходов к исследованию позволил установить стартовую точку зарождения финансовых инноваций и проследить их поступательное развитие на протяжении последних пятидесяти лет. В статье обозначены важнейшие технологии, обеспечившие динамичное развитие мирового финансового рынка и решающую трансформацию банковского бизнеса в направлении его цифровизации. Банки перестраивают традиционные модели бизнеса через сотрудничество с финтех–индустрией и цифровизацию основных направлений своей деятельности. Изучены новейшие формы ведения банковского бизнеса, приведены примеры их успешного применения в современном банкинге.

Ключевые слова: финтех, инновации, этапы развития, банки, сервисы

ВВЕДЕНИЕ

Сфера финансовых технологий является уникальным сектором мировой экономики. До настоящего времени в истории ни одна индустрия не трансформировалась так быстро, как финансовые услуги и продукты под влиянием инновационных технологий. Они легли в основу новых продуктов, приложений, процессов или бизнес–моделей в сфере финансовых услуг, предоставляемых целиком или по большей части с помощью IT–технологий. Компании, занимающиеся разработкой и внедрением на рынке финансовых инноваций, принято называть финтехами (англ. FinTech). В настоящее время ФинТех представляет собой отдельную отрасль экономики, включающую как крупные компании, так и многочисленные небольшие стартапы, которые используют инновационные технологии в целях успешной конкуренции с традиционными финансовыми организациями (банки и небанковские кредитные организации) через оптимизацию параметров скорости и безопасности предоставления финансовых продуктов и услуг. В зарубежной научной литературе сформулировано следующее определение: «FinTech является новой финансовой отраслью, которая применяет технологии для улучшения финансовой деятельности» [1].

В реалиях сегодняшнего дня цифровые технологии стали основой инновационных изменений, прежде всего, в банковском бизнесе. Управление финансами и платежными системами все более переводится на виртуальные платформы, изменяются способы проведения транзакций, широкое применение находят виртуальные виды платежных средств (криптовалюты), возникают новые пути и способы привлечения финансовых средств (краудфандинг). Таким образом, изменяются механизмы предоставления финансовых услуг и способы управления ими. Финансовые технологии проникают в повседневную жизнь и привычки человека, что приводит к кардинальному изменению архитектуры мировой экономики.

Целью данного научного исследования является обобщение результатов проведенного генетического исследования в области исторических этапов развития финансовых инноваций как ключевого элемента архитектуры глобальной цифровой экономики, и представление новых бизнес–моделей, возникших как результат коллаборации традиционного банкинга и разработок технологичных стартапов в сфере финансовых услуг.

При исследовании были использованы как теоретические, так и эмпирические методы научного познания. Использование методов анализа, синтеза и индукции позволило установить закономерности развития финансовых технологий и систематизировать их в исторические этапы. Предметную область данного исследования составили важнейшие инновационные технологии, обеспечившие радикальное преобразование мирового рынка финансовых услуг. Эмпирические методы сравнительного и логического анализа позволили обработать факты экономической реальности и выявить современные тенденции, складывающиеся в сфере банкинга, что, в свою очередь, явилось прикладным результатом данных исследований.

ОСНОВНОЙ МАТЕРИАЛ

Процесс возникновения, формирования и развития финансовых технологий можно разделить на несколько значительных периодов.

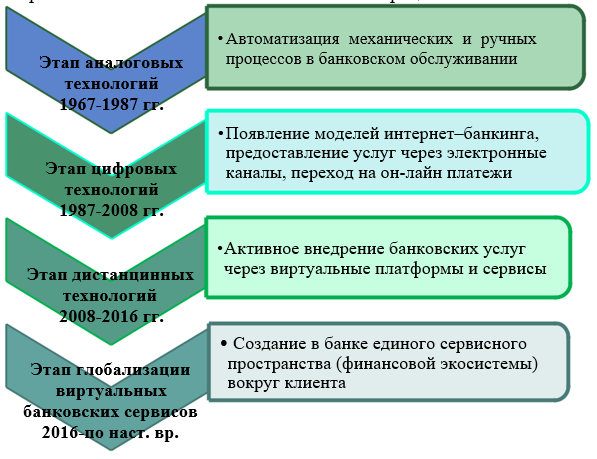

Начальный этап (1967–1987 гг.). Крупнейший мировой банк Barclays (Британия) установил первый банкомат 27 июня 1967 года в районе Энфилд (Лондон, Великобритания). С его помощью люди проводили финансовые операции через электронный телекоммуникационный модуль. Банкомат стал самым первым приложением из мира технологий, созданным для финансового сектора. Благодаря этому устройству финансовые учреждения получили возможность экономить деньги и вместо ручного труда кассиров автоматизировать рутинные банковские операции. Это событие было воспринято всем мировым сообществом как величайшая инновация в сфере финансовых технологий. Много лет спустя после этого Paul Volcker, являвшийся председателем Федеральной Резервной Системы при президентах Картере и Рейгане и входивший в Консультативный совет президента Обамы по восстановлению экономики, сказал: «Самым важным финансовым новшеством, которое я видел за последние 20 лет, является автоматический кассир. Эта машина действительно помогает людям и предотвращает визиты в банк, и это настоящая революция» [9]. Технологии по автоматическому приему и выдаче наличных являются одними из наиболее глобальных в сфере банковских инноваций. Они не только дали старт эре финансовых технологий, но и показали, насколько глубокой является взаимосвязь между финансовыми технологиями и банковскими услугами. Путь к диджитализации сектора финансовых услуг был открыт

Второй этап (1987–2008 гг.). До конца 1980–х годов финансовый рынок преимущественно основывался на аналоговых технологиях. В начале 90–х годов в секторе банковских услуг произошел переход от аналоговых технологий к цифровым. Этот период характеризуется быстрым развитием и распространением всемирной сети Internet, первыми экспериментами финансовых учреждений с сервисами интернет–банкинга в Wells Fargo (США) и ING (Европа). Благодаря развитию интернета финансовые услуги начинают предоставляться не только глобально, но и через электронные каналы. Телеграф был заменен более современным устройством – факсом, а в дальнейшем – электронной почтой и мгновенными сообщениями. Эти новшества ускорили коммуникации по всему миру, одновременно устанавливая более быстрые и надежные связи между участниками финансового рынка.

В это время основной моделью банковских бизнес–процессов стали онлайн– платежи и соответствующая инфраструктура. Символами этой эпохи стали крупнейшие мировые финтех–компании – PayPal (рыночная стоимость в 2017 г. – 83 млрд долл.) и Ant Financial (включает платежную систему Alipay и сама является частью Alibaba Group) (рыночная стоимость в 2018 г. – 150 млрд долл.).

Третий этап (2008–2016 гг.). В этот период традиционные финансовые учреждения получили прямых конкурентов в виде финтех–стартапов, которые начали предоставлять услуги непосредственно потребителям и бизнесу. Изменения в регулировании банковской отрасли и общее ухудшение ситуации на банковском рынке привели к тому, что многие банки стали закрывать целые направления деятельности. Так, значительно пострадало кредитование среднего и малого бизнеса:

В США банки до настоящего времени выдают меньше займов данному сектору бизнеса, чем делали это 10 лет назад. Кроме того, банки по всему миру стали повышать требования к потенциальным заемщикам, закрыв доступ к банковскому кредитованию значительному количеству клиентов. Это стало причиной того, что множество молодых финтех–стартапов разработали и предложили интересные продукты и услуги для клиентов на рынке банковских услуг. Инновационные решения в сфере финансовых технологий стали возникать и распространяться с невероятной скоростью. Так, например, смартфоны радикально изменили процесс проведения банковских операций клиентами. В 2009 году Satoshi Nakamoto (Япония) придумал новый вид денег на основе криптографических технологий под названием Bitcoin (Биткоин). Bitcoin стал новой формой электронных денег, предназначенной для осуществления финансовых транзакций без привлечения центральных банков или любых других посредников [3].

Современный этап (с 2016 г. – по настоящее время) (так называемый «FinTech 2.0»). Характеризуется развитием технологии открытых данных API, облачных вычислений, а также обострением проблемы минимизации издержек. Это подталкивает финтех–компании и традиционные банки к фундаментальным изменениям в инфраструктуре и процессах, лежащих в основе всей финансовой индустрии. В докладе Santander InnoVentures «The Fintech 2.0 Paper» отмечается, что на новом витке развития технологий финтех–фирмам разумнее всего объединиться с банками, обеспечивая друг друга недостающими ресурсами, такими как информация, бренд, технологическая и регуляторная экспертизы» [4]. У банков есть история, их бренд и доверие к нему, клиенты и опыт работы в сфере банковских услуг. У финтех– компаний эти параметры отсутствуют, однако у них есть отличные продукты и технологии для финансовых потребностей клиентов. Двухстороннее объединение возможностей создаст взаимовыгодный альянс с идеальными условиями для сотрудничества.

На рис. 1 представлены этапы развития финансовых технологий и дана характеристика их влияния на банковские бизнес–процессы.

Рисунок 1. Этапы генезиса финансовых технологий и характеристика их влияния на банковские бизнес–процессы

Финансовые инновации, являясь новейшими прогрессивными технологиями, стали основной тенденцией в развитии цифровизации экономики за последние годы, что привело к росту научных исследований в этой области. В научных трудах зарубежных ученых исследованы теоретические аспекты развития отдельных финансовых технологий во времени [5], рассмотрены передовые алгоритмы, методы анализа и возможности использования больших объемов данных для достижения конкурентных преимуществ [6], исследованы проблемы, возникающие при обработке больших массивов данных в секторах реальной экономики, связанных с финансами, безопасностью, здравоохранением [7].

Так, в фундаментальном научном исследовании David LEE Kuo Chuen и Robert Deng (Singapore Management University) представлены последние достижения в области цифрового банкинга и криптовалюты, обозначена ведущая роль мобильных технологий для использования криптовалют в качестве финансовых активов [8]. В работе Alastair Marke (Royal Society for the Encouragement of Arts, Manufactures and Commerce (FRSA)) исследованы технология блокчейн и преимущества её использования в финансовой экономике [9]. Anzhela Knyazeva (University of Rochester, USA) исследует новые методы привлечения внешнего финансирования на финансовом рынке США малыми и растущими компаниями [10]. Сравнительный анализ достоинств и недостатков практики однорангового кредитования двух ведущих европейских платформ проведен в работе научного коллектива из Германии (University of Regensburg, Humboldt–Universität zu Berlin, Technische Universität Berlin). Международные финансовые эксперты Roberto Fuentes, Rubén Hernández-Murillo и Gerard Llobet (Federal Reserve Bank of Cleveland, Centro de Estudios Monetarios y Financieros) широко исследовали стратегические вопросы развития онлайн–банкинга в деятельности кредитных организаций [12].

Принимая во внимание результаты ведущих зарубежных исследований по вопросам развития финансовых технологий и областей их практического применения, можно резюмировать, что наиболее перспективными для мировой банковской практике в условиях цифровой экономики являются технологии блокчейн (Blockchain), робо–консультирование (Roboadvising), финансовые экосистемы, открытые банковские системы (Open Banking или API), обработка большого массива данных (BigData), одноранговое кредитование (P2P), онлайн– банки (Neobanking).

Внедрение данных инновационных банковских сервисов преобразует бизнес– процессы в основных областях услуг для физических и юридических лиц: кредитование и финансирование, платежи, денежные переводы, управление активами, обмен валют, страхование, блокчейн–транзакции.

Инновации, применяемые банками, стали причиной глобальной трансформации всего банковского бизнеса. Изучая финансовые аналитические обзоры, можно получить представление, какое множество технических новшеств интегрируют финансовые стартапы в деятельность банков во всем мире. Спектр нововведений в области финансовых решений разнообразен и динамичен в своей эволюции. Применение инновационных технологий в деятельности банков дает неограниченные возможности для создания новых бизнес–моделей, форм обслуживания клиентов и каналов предоставления услуг в банковской сфере. Выводя на рынок уникальные, передовые финансовые продукты и услуги, банки формируют себе современный яркий имидж на рынке и обеспечивают приток новых клиентов. Рассмотрим несколько примеров, как в сфере банкинга появляются новые бизнес–модели, основанные на применении финансовых технологичных решений.

Так, инновационным банковским продуктом банка DenziBank (Турция) стало сельскохозяйственное приложение, которое выходит за рамки традиционного банковского приложения и демонстрирует потенциал для развития банковского дела в сельском хозяйстве. Приложение дает возможность мониторинга севооборотов, посадок, поливов и удобрений, обзора и приобретения сельскохозяйственных машин. Этот инновационный сервис для клиентов возможен через стратегическое партнерство банка с региональными экспертами, которые доступны по телефону для оказания помощи фермерам. Преимущество данного приложения – возможность быстро получать профессиональные консультации и необходимые данные удаленно,в цифровом виде, исключая физическое взаимодействие сторон, что экономит время банка и фермеров. Данное приложение экономит время, как для банка, так и для его клиентов, позволяя исключить физическое взаимодействие по данным вопросам [13].

Банк Idea Bank (Польша) считается самым инновационным банком в стране. Он представил на рынке проект «Idea Hub Express», который стал первым филиалом банка в железнодорожных вагонах. Это коворкинговое пространство, которое позволяет пассажирам поездов, часто путешествующим в командировках, эффективнее использовать своё время в пути, а также позволяют воспользоваться услугами Idea Bank. Idea Hub Express представляет собой вагон поезда, адаптированный для офисной работы, в котором имеются столы, удобные стулья и экран для презентаций. Также пассажиры могут воспользоваться офисным оборудованием (принтеры, сканеры), зарядными устройствами для телефонов, wi–fi, кофеваркой, а также почитать свежие газеты, доставляемые каждый день. Вагон открыт для всех пассажиров поезда, но клиенты Idea Band имеют приоритет в получении свободных мест. Кроме того, Idea Bank предоставляет возможность бесплатно путешествовать с ваучерами, которые выдаются в регулярных отделениях Idea Hub в Варшаве, Кракове, Познани и Вроцлаве [14]. Основное влияние этой инновации было оказано на общий бренд Idea Bank, что привело к значительному увеличению посетителей физических филиалов банка. Это также позволило позиционировать Idea Bank как лучшее банковское решение для малого бизнеса и предпринимателей, которым нужна помощь в открытии своего бизнеса.

Сбербанк (Российская Федерация) создал сервис «Советы» в приложении «Сбербанк Онлайн». Это инструмент, построенный на основе искусственного интеллекта, помогает пользователям изменить свои финансовые привычки к лучшему, экономя их деньги, время и усилия. «Советы» были созданы, чтобы использовать роботизированных помощников, например, Siri, а также финансовые услуги (Mint), обеспечивая преимущества каждого: проактивность, анализ финансового поведения, машинное обучение, предоставление рекомендаций для повседневных задач и т. д. По сравнению с аналогичными сервисами финансовых рекомендаций «Советы» «Сбербанк Онлайн» также имеет такие функции, как сбор отзывов, ссылки, позволяющие воспользоваться консультациями, и другие инструменты. Цифровой помощник накапливает обратную связь от клиентов и использует ее для самосовершенствования. Цель состоит в том, чтобы сделать эталонного цифрового помощника, который способен генерировать и предоставлять клиентам консультации без вмешательства менеджеров [15].

Банк KBC Bank (Бельгия) разработал проект «Мой автомобиль», который использует технологию блокчейн для беспрепятственной линии автокредитования от момента, когда клиент подписывает договор, до момента, когда он забирает свой автомобиль у дилеров. Это включает в себя автокредит, страхование, приобретение номерного знака и даже помощь в случае поломки. Программа «Мой автомобиль» позволяет устранить проблемы, связанные с оплатой автомобиля, а также уменьшает риск мошенничества. Технология блокчейн используется для обеспечения общей информации и сведений о месте процесса, то есть все процедуры, связанные с приобретением автомобиля в кредит, происходят в одном месте. Каждый участник процесса получает выгоду от ускоренного и более безопасного потока: клиент, автомобильный дилер, дистрибьютор, правительство, страховщик и банк.

Банк MBank (Польша) вывел на рынок проект mPower Business Starter», суть которого заключается в объединении государственных, банковских и бухгалтерских услуг для создания простого и понятного предпринимателям процесса создания нового бизнеса. Проект предусматривает сокращение всех необходимых процедур минимум на 10 дней, основная цель проекта – сократить весь процесс до 10 минут. Открытие нового бизнеса включает в себя бизнес–вопросы, которые должны решать неопытные предприниматели, в том числе проблемы с банковскими и юридическими формами, которые должны быть заполнены. Использование государственной цифровой подписи, открытие счета в банке, регистрация бухгалтерских услуг и официальная регистрация новой компании могут быть оптимизированы для 90 % компаний, открывающих новый бизнес. MPower Business Starter объединил получение двух отдельных услуг электронного правительства в одну поездку для клиента, устраняя необходимость в регистрации отдельных порталов и логинах. Данный проект разработан mBank в сотрудничестве с польским правительством.

Старейший банк Великобритании Barclaycard разработал приложение «Grab+Go», которое превращает смартфон покупателя в «карманную кассу». Клиент может сканировать предметы, которые он желает приобрести, при выборе их на полках магазина. Таким образом, клиент имеет возможность совершать покупку товара не посещая кассы. Оплата происходит быстро с использованием предварительно загруженных реквизитов карты [14].

Банк N26 (Германия) предлагает инновационный продукт – карту N26 Business Mastercard, предназначенную для фрилансеров и самозанятых работников для использования в бизнесе и предусматривающей получение в каждом квартале 0,1 % кэшбэка со всех выплат, сделанных с использованием карты. Кроме того, N26 предоставляет новую цифровую услугу страхования в партнерстве с ведущим немецким страховым роботом–советником Clark [16].

Необходимо отметить и тот факт, что в условиях мировой пандемии 2020– 2021 гг. дистанционные формы обслуживания через виртуальные сервисы стали основными во всех сферах клиентоориентированной экономики. Банки как институты, активно использующие новейшие достижения финтеха на протяжении последнего десятилетия, оказались готовы к таким негативным сценариям и практически не пострадали в условиях полных и частичных локдаунов.

Исследуя мировую практику использования цифровых технологий в банкинге, можно констатировать, что лидеры инновационного финансового рынка уверенно расширяют использование новейших технологий, демонстрируя прогресс в персонализации данных, поощрении предпринимательства, продвижении новых продуктов и услуг, расширении прав и возможностей клиентов через сервисы самообслуживания и онлайн–шоппинг, возможности комбинирования искусственного интеллекта и больших данных.

ВЫВОДЫ

В работе систематизирован процесс развития финансовых технологий на протяжении последних 50 лет, выделены основные этапы их поступательного прогресса и внедрения в сферу банкинга со второй половины ХХ века до наших дней.

В статье обозначены сложившиеся тренды развития финансовых инноваций, описаны важнейшие технологии, перманентно генерирующие дальнейшую трансформацию мирового финансового рынка по пути его цифровизации.

Стремительное развитие технологических инноваций в XXI веке изменило облик современного мира и обусловило новую архитектуру мировой финансовой системы. Финансовые инновационные продукты и услуги оказали влияние на процессы и технологии кредитования, бухгалтерского учета хозяйственных операций, оценки недвижимости, управления активами, инвестирования и другие. Государственные и регулирующие органы проявляют большой интерес к новым финансовым технологиям, так как их применение обеспечивает оперативный контроль над соблюдением установленных правовых норм и финансовых ограничений, оперативность при решении юридических вопросов, быстроту продвижения финтех– продуктов, комплексное решение вопросов финансовой безопасности страны и граждан, повышение финансовой грамотности населения и доступности финансовых услуг для клиентов.

По результатам изучения передового опыта мировых лидеров цифрового банкинга в статье даны примеры новых бизнес–моделей банкинга, реализованных на инновационных платформах и финансовых технологиях. Можно резюмировать, что кредитные организации все более используют цифровые технологии для создания передовых продуктов и услуг, которые имеют ценность как для клиентов с точки зрения приобретения нового клиентского опыта, так и для банков, так как способствуют увеличению их доли на финансовом рынке и росту выручки. Применение финансовых инноваций расширяет отношения с клиентами при одновременном снижении затрат банков.

Будущее мирового финансового рынка в целом, и банковской сферы в частности, невозможно без развития инновационных технологий и использования флагманских идей, продуктов и услуг для клиентов. Стремительное развитие техники и технологий в XXI веке делает потребителей более мобильными и независимыми, им нужны новые инструменты для достижения своих целей, еще более удобные, быстрые, безопасные и выгодные. В связи с этим традиционная деятельность банков становится все более и более технологичной. У банков появляются всё новые возможности предоставлять более надежные, безопасные и менее затратные услуги для клиентов.

Дальнейшее развитие инновационных решений в сфере финансовых технологий основывается на закономерности развития рыночных отношений и необходимости создания долгосрочных конкурентных преимуществ для банков. Это возможно через реализацию в банковской операционной деятельности современных финансовых сервисов, продуктов и услуг, повышение их качества и доступности для потребителей, приток новых клиентов, сокращение затрат. На сегодняшний день финансовые технологии считаются инновационными в течение 5–10 лет после своего выхода на рынок, именно такой срок необходим для их внедрения и популяризации

В секторе банковского обслуживания клиентов. Однако мировая технологическая революция неизбежно увеличивает скорость всех социально-экономических процессов, поэтому «инновационный период» каждого нового решения в дальнейшем будет сокращаться. Таким образом, объективно существующие реалии банковского бизнеса в условиях глобальной цифровизации гарантируют стремительный рост рынка финансовых технологий.

Список литературы

- Schueffel P. Taming the Beast: A Scientific Definition of Fintech // J. of Innovation Management. 2017. V 4. Issue 4. P. 32–54.

- Volcker P. Think More Boldly Wall Street // J. Future of Finance Initiative in the UK. 2009.

[Электронный ресурс]. URL:

https://www.wsj.com/articles/SB10001424052748704825504574586330960597134

-

- Zavolokina L., Dolata M., Schwabe G. The FinTech Phenomenon: Antecedents of Financial Innovation Perceived by the Popular Press // Financial Innovation. 2016. Dec. P. 2–16. [Электронный ресурс]. URL: link.springer.com/article/10.1186/s40854-016-0036-7

- Santanderinnoventures. Fintech 2.0 Paper highlights the multi-billion dollar opportunity open to financial technology businesses which can help to reboot financial services. 2015. [Электронный ресурс]. URL: santanderinnoventures.com/fintech-2-0-paper-highlights-the-multi-billion-dollar-opportunity-open-to-financial-technology-businesses-which-can-help-to-reboot-financial-services/

- Snášel V., Nowaková J., Xhafa F., Barolli L. Geometrical and topological approaches to Big Data. // Future Generation Computer Systems. 2017. V. 67. P. 286–296.

- Li K–C., Jiang H., Yang L. T., Cuzzocrea A. Big Data: Algorithms, Analytics, and Applications. N.–

Y.: Chapman and Hall / CRC Press, 2015. 476 p.

-

- Drosou A, Kalamaras I, Papadopoulos S., Tzovaras D An enhanced Graph Analytics Platform (GAP) providing insight in Big Network Data. // J. of Innovation in Digital Ecosystems. 2016. V. 3. Issue 2. P. – 83–97.

- Lee D., Chuen K., Deng R. Handbook of Blockchain, Digital Finance and Inclusion: Cryptocurrency, FinTech, InsurTech, and Regulation. Academic Press, 2017. 482 р.

- Marke A. Transforming Climate Finance and Green Investment with Blockchains. Academic Press, 2018. 368 р.

- Knyazeva A. Financial innovation in microcap public offerings // J. of Banking & Finance. 2019. V.

- P. 283–305.

- Dorfleitner G., Priberny C., Schuster S., Stoiber J., Weber M., Castro I., Kammler J. Description-text related soft information in peer-to-peer lending – Evidence from two leading European platforms // J. of Banking & Finance. 2016. V. 64. P. 169–187.

- Hernández-Murilloa R., Llobetb G., Fuentesc R. Strategic online banking adoption // J. of Banking & Financ. 2010. V. 34. Issue 7. P. 1650–1663.

- Marous J. Top 10 Retail Banking Innovations in the World [Электронный ресурс]. URL: thefinancialbrand.com/68377/best-innovations-retail-banking-digital-trends/

- Idea Bank to launch rail coworking space – Idea Hub Express [Электронный ресурс]. URL: ideabank.pl/idea-bank-to-launch-rail-coworking-space-idea-hub-express

- Сервис «Советы» в Сбербанке Онлайн стал инновационным в уходящем году [Электронный ресурс]. URL: sber-info.ru/servis-sovety-v-sberbank-onlajn-stal-innovacionnym-v-uxodyashhem-godu/

- Insurtech firm Clark and N26 launch digital insurance service [Электронный ресурс]. URL: bankingtech.com/2017/06/insurtech-firm-clark-and-n26-launch-digital-insurance-service/