УДК 332.1

Publication text (PDF):Download

ПОВЫШЕНИЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ КАК ФАКТОР ОБЕСПЕЧЕНИЯ УСТОЙЧИВОГО РАЗВИТИЯ СТАРОПРОМЫШЛЕННОГО РЕГИОНА (НА ПРИМЕРЕ ВОЛГОГРАДСКОЙОБЛАСТИ)

Фролов Д. П.1, Дмитриев А. С.1,2, Волков С. К.1, Акимова О. Е.1

Волгоградский государственный технический университет, Волгоград, Российская Федерация Территориальный орган Федеральной службы государственной статистики по Волгоградской области, Волгоград, Российская Федерация

E-mail: basement.dmitriev@gmail.com

Волгоградская область, некогда бывшая одним из лидеров промышленного производства в России, сегодня переживает стагнацию. Отсутствие видимого экономического роста побуждает жителей региона его покидать, а предприятия и организации массово уходят с отраслевых рынков ввиду нехватки инвестиционных ресурсов и нисходящей динамики спроса на их продукцию и услуги со стороны хозяйствующих субъектов и физических лиц. В этой связи представляется необходимым рассмотрение динамики основных социально-экономических показателей региона, а также выработка мероприятий по повышению инвестиционной привлекательности Волгоградской области. Методология исследования, проведенного в статье, включает структурный и статистический анализ, группировку, классификацию и синтез полученных результатов. По итогам работы делается вывод о том, что нехватка инвестиционных ресурсов есть первопричина упадка региональной промышленности, а потому приоритетным направлением стабилизации социально-экономического положения области является повышение ее инвестиционной привлекательности, в том числе посредством государственно-частного партнерства.

Ключевые слова: региональная экономика, устойчивое развитие, промышленность, старопромышленный регион, инвестиционная привлекательность, инвестиции в основной капитал, статистика

ВВЕДЕНИЕ

Волгоградская область исторически – промышленный регион. Быстрое становление региональной промышленности началось после Октябрьской революции, когда приоритетным в рамках процесса развития области стало привлечение новых жителей в областной центр. Однако и до революции на территории города располагалось несколько крупных промышленных предприятий, т. ч. мельница братьев Гергардтов, выходцев из Сарепты. С переходом нефтедобычи в активную фазу на рубеже XIX и XX вв., в рамках которой разведывались преимущественно бакинские месторождения, область стала важным транспортным хабом на пути к конечным пунктам доставки сырья. В постреволюционный период внимание также оказалось сосредоточенным на развитии промышленных производств. Причиной тому во многом послужило удобное географическое расположение региона. В советское время Волгоградская (Сталинградская) область была одним из стратегических центров промышленности

СССР. Деятельность осуществлялась в рамках множества отраслей народного хозяйства – машиностроения, главным оплотом которого был Сталинградский тракторный завод, нефтедобычи и нефтепереработки, черной и цветной металлургии, легкой промышленности и многих других.

После перехода к рыночной экономике в ходе реформ конца 1980–х – начала 1990–х гг. региональная промышленность постепенно стала приходить в упадок. Виной тому зачастую были многочисленные непрозрачные сделки по приватизации государственных организаций, приводившие к тому, что последние оказывались в руках собственников, не заинтересованных в развитии предприятий. Другой проблемой стал недостаток финансовых ресурсов, вследствие чего основные фонды постепенно изнашивались, а денег на их замену более совершенными не хватало. Рост преступности (в том числе в сфере финансов: в 1990–е в Волгоградской области зародилась масса «финансовых пирамид») и общий упадок народного хозяйства в России не могли не сказаться на состоянии регионального хозяйства.

Профессор И. В. Митрофанова в своих работах характеризует Волгоградскую область как старопромышленный регион. Подобное описание предполагает использование промышленными предприятиями устаревших технологических решений, относящихся к IV и даже III технологическим укладам [10–11]. Разумеется, столь несовершенная по нынешним меркам производственная база крайне негативно сказывается на качестве и ресурсоемкости конечной продукции, следовательно – на цене.

В работах Г. С. Мерзликиной [8], Г. А. Мершиевой [9], А. В. Копылова [7], Е. С. Мониной [12] и других содержится масса рекомендательных мер, нацеленных на качественное преобразование региональных производственных структур путем стимулирования инновационного развития, однако за кадром чаще всего остаются данные об эффективности проводимых мероприятий развития, в том числе выводы о целесообразности инвестирования в промышленность области и оценка прироста производительности в условиях растущих объемов инвестиционных вливаний.

Цель настоящей работы состоит в рассмотрении в динамике и статике социально-экономического положения Волгоградской области по сравнению с другими субъектами Южного федерального округа, а также в выявлении направлений повышения инвестиционной привлекательности региона. Методология проведенного исследования включает в себя структурный и статистический анализ, группировку, классификацию, а также синтез полученных результатов.

ОСНОВНОЙ МАТЕРИАЛ

Перед началом детального рассмотрения социально-экономического положения Волгоградской области сравним ее с другими регионами ЮФО по ряду показателей, характеризующих социально-экономическое и демографическое положение. Возьмем за основу статистические данные за 2019 год (табл. 1). Выбор указанных показателей обусловливается следующими мотивами:

- ВРП является одним из важнейших показателей экономической активности региона. Использование относительного показателя, т. е. ВРП на душу населения, позволяет добиться большей объективности при оценке результирующего показателя, поскольку абсолютная величина ВРП сильно варьируется в зависимости от множества показателей, и сравнивать ее по различным регионам некорректно;

- Темп роста ВРП свидетельствует о характере изменений в уровне экономической активности региона, поэтому его величина очень важна для расчета итогового показателя социально-экономического положения;

- Индекс промышленного производства отражает изменение уровня активности субъектов промышленной деятельности региона. Она, в свою очередь, является основным компонентом социально-экономического развития, обеспечивая занятость населения и формируя значительную часть ВРП;

- Доля инвестиций в основной капитал в ВРП является одним из важнейших показателей оценки инвестиционной привлекательности региона. В связи с тем, что абсолютный показатель объема инвестиций в основной капитал не позволяет добиться максимальной объективности при оценке, в работе используется данная относительная величина;

- Уровень прожиточного минимума лежит в основе множества выплат социального характера, поэтому его значение используется при формировании рейтинговой оценки;

- Уровень реальных располагаемых доходов граждан отражает действительную динамику уровня благосостояния, поскольку в процессе расчета показателя учитывается уровень инфляции;

- Изменение числа действующих организаций косвенно указывает на условия ведения предпринимательской деятельности в регионе;

- Уровень безработицы по методологии МОТ, который в отличие от уровня официально зарегистрированной безработицы, учитывает также граждан, не состоящих на учете в службе занятости;

- Доля граждан с доходами ниже прожиточного минимума – ключевой показатель оценки уровня бедности в регионе, применяемый Росстатом.

На основе данных, представленных в таблице 1, определим интегральные показатели социально-экономического положения регионов Южного федерального округа. Предлагаемая авторами методология расчета показателя включает в себя следующие этапы:

- Сортировка регионов по возрастанию или убыванию тех или иных показателей с последующим присвоением ранга. Показатели 1–7 ранжируются по возрастанию, 8–9 – по убыванию. При совпадении величины показателей у разных регионов им присваивается одинаковый ранг;

- Баллы суммируются, и определяется совокупный показатель социально-экономического положения региона. Максимальное значение показателя – 72.

- Показатель уровня социально-экономического положения определяется путем деления полученного балла на максимальный с последующим умножением на 100

- Чем ближе итоговый показатель оказывается к 100, тем выше уровень социально-экономического положения региона.

- Полученные показатели сопоставляются со следующей шкалой:

- до 25 – крайне низкий уровень социально-экономического положения;

- от 25 до 50 – низкий уровень социально-экономического положения;

- от 51 до 65 – средний уровень социально-экономического положения;

- от 66 до 80 – достаточный уровень социально-экономического положения;

- выше 80 – высокий уровень социально-экономического положения.

Таблица 1 Сравнительная характеристика регионов Южного федерального округа по ряду социально-экономических показателей в 2019 году

Источник: составлено авторами по материалам [1–2; 5–7; 13–16] показатели, рассчитанные авторами

Таблица 2 Результаты ранжирования регионов по показателям социально-экономического положения

Источник: составлено авторами

Значения рангов представлены в таблице 2. Ниже приведены результаты расчетов итогового коэффициента.

На основании расчетных данных классифицируем регионы в составе Южного федерального округа по уровню социально-экономического положения в 2019 году (табл. 3).

Таблица 3 Результаты классификации регионов ЮФО по уровню социально-экономического положения

| Признак | Регионы |

| Крайне низкий уровень социально-экономического положения (до 25) | — |

| Низкий уровень социально-экономического положения (от 25 до 50) | Республика Калмыкия

Волгоградская область Астраханская область Ростовская область |

| Средний уровень социально-экономического положения (от 51 до 65) | Республика Адыгея

Республика Крым |

| Достаточный уровень социально-экономического положения (от 66 до 80) | Краснодарский край

Севастополь |

| Высокий уровень социально-экономического положения (выше 80) | — |

Источник: составлено авторами

Опираясь на данные таблицы 3, следует отметить, что ни один из представленных регионов в 2019 году не соответствовал крайне низкому и высокому уровням социально-экономического положения. Наиболее многочисленными оказались регионы с низким уровнем социально-экономического положения – в данную классификацию попали 4 региона из 8, т. е. половина выборки. Волгоградская область также оказалась в данной группе с показателем социально-экономического положения 47,2. Туда же попали Астраханская и Ростовская область, показатели которых, по сути, были пограничными между двумя классификациями и составляли 50,0. В классификации среднего и достаточного уровней социально-экономического положения попали по 2 региона Южного федерального округа. В первом случае – это республики Крым и Адыгея, во втором – Краснодарский край и город Севастополь.

Рассмотрев в целом уровень экономической социально-экономического положения региона, обратимся к более конкретным данным, позволяющим охарактеризовать динамику социально-экономического положения региона, выявив основные тенденции его изменения.

Сегодня главным приоритетом развития Волгоградской области по-прежнему остается промышленность, т. е. реальный сектор экономики, обеспечивающий экономическое благополучие и безопасность субъекта Российской Федерации. Вместе с тем, нельзя не отметить наличие ряда деструктивных тенденций, замедляющих развитие региона. К таковым, в частности, относится нисходящая динамика численности хозяйствующих субъектов, действующих на территории Волгоградской области. Ниже представлена таблица 4, где отражена детальная статистика количества организаций Волгоградской области в период 2017–2021 гг.

Таблица 4 Динамика численности хозяйствующих субъектов Волгоградской области в период 2017–2021 г., на начало года, единиц

| 2017 | 2018 | 2019 | 2020 | 2021 | 2021 в% к2017 | |

| Число организаций — всего | 51222 | 46631 | 43364 | 38344 | 35512 | 69,3 |

| по видам деятельности: | ||||||

| сельское хозяйство | 1874 | 1712 | 1616 | 1432 | 1351 | 72,1 |

| добыча полезных ископаемых | 118 | 103 | 96 | 87 | 85 | 72,0 |

| обрабатывающие производства | 3373 | 3119 | 2948 | 2591 | 2400 | 71,2 |

| обеспечение электроэнергией, газом и паром | 285 | 275 | 268 | 247 | 230 | 80,7 |

| водоснабжение; водоотведение и др. | 1177 | 983 | 863 | 726 | 626 | 53,2 |

| строительство | 4903 | 4459 | 4105 | 3527 | 3186 | 65,0 |

| торговля оптовая и розничная; ремонт АТС и мотоциклов | 14483 | 12463 | 11020 | 8961 | 7872 | 54,4 |

| транспортировка и хранение | 2485 | 2308 | 2146 | 1859 | 1734 | 69,8 |

| иные формы | 22524 | 21209 | 20302 | 18914 | 18028 | 80,0 |

Источник: составлено авторами по материалам [2; 15]

Из таблицы 4 следует, что значительные отрицательные изменения в численности действующих организаций наблюдаются по всем представленным группам. Этот факт свидетельствует о снижении инвестиционной привлекательности предприятий Волгоградской области, неизбежно ведущей к ухудшению финансового положения. В последнее время в региональных СМИ все чаще поднимаются темы массовых банкротств волгоградских предприятий, обусловленных нехваткой финансовых ресурсов для дальнейшего продолжения деятельности. Однако подобный взгляд представляется авторам слишком узким, поскольку неспособность предприятий удерживать свои позиции на рынке обусловлена большим количеством факторов, в основе которых, в частности, лежит уровень жизни населения.

Показатели уровня жизни, в число которых, как правило, включаются показатели изменения реальных доходов граждан, уровень бедности и т. д., определяют характер экономического поведения населения в рамках конкретной территории. На это также влияет специфика распределения населения по уровню доходов. На рисунке 1, представленном ниже, отражена динамика численности граждан Волгоградской области с доходами ниже прожиточного минимума и их доли в общей численности населения в период 2016–2020 гг.

Рисунок 1. Численность населения с доходами ниже прожиточного минимума, тыс. человек (слева) и их доля в общей численности населения региона (справа), 2016-2020 г., на начало года

Источник: составлено авторами по материалам [2]

Численность населения, имеющего доходы ниже прожиточного минимума, характеризуется нисходящей динамикой – по крайней мере, такая ситуация сохранялась до начала 2020 года. К началу 2020 года после многолетнего снижения вырос показатель изменения уровня реального дохода граждан, составив 100,6 % к предыдущему периоду. Однако следует отметить, что существующая ситуация по-прежнему остается напряженной, что еще неоднократно будет подтверждено статистическими данными, которым предстоит дать объективную характеристику воздействия на региональную экономику локдауна, спровоцированного пандемией коронавирусной инфекции в 2020 году и последовавшим за ним кризисом на рынке трудовых ресурсов. Рост безработицы выше «естественного» ее уровня всегда оказывает разрушительное воздействие на состояние большинства экономических секторов, поскольку безработные (если не принимать в расчет получение ими пособий) оказываются фактически лишенными средств к существованию.

Та немногая часть населения, что имеет т. н. финансовые подушки безопасности, не спешит расходовать накопленные средства, поскольку, как правило, понимает особенности функционирования регионального рынка труда и неопределенную продолжительность процесса поиска новой работы. Безработные, таким образом, в прямом смысле лишают организации прибыли. Но и на этом негативные последствия для хозяйствующих субъектов не заканчиваются – снижение уровня спроса приводит простою оборудования, однако не освобождает работодателей от обязанности выплачивать заработную плату. Когда финансовые обязательства становятся совершенно непосильными, начинаются сокращения. Цифры статистики лишь подтверждают этот факт (рисунок 2).

Среднегодовое значение численности граждан, не занятых трудовой деятельностью, в 2020 году достигло максимума за рассматриваемый период. До этого сопоставимое значение показателя наблюдалось в 2015 году (94,7 тысяч человек) и было спровоцировано экономическим кризисом, начавшимся вследствие введения рядом стран Европы и Запада антироссийских санкций, приведших к резкому возрастанию курса доллара и евро. Относительно большое на тот период число действующих в регионе организаций способствовало постепенному восстановлению уровня занятости. Теперь, в условиях снижения количества функционирующих организаций, возникает еще большая неопределенность относительно будущего экономики Волгоградской области.

Результатом подобной динамики становится снижение индексов производства практически во всех отраслях региональной промышленности. Ниже представлена таблица, где отражены сведения об объеме отгруженных товаров, выполненных работ и оказанных услуг промышленными предприятиями Волгоградской области по видам экономической деятельности (согласно ОКВЭД–2) в период 2017–2020 гг.

Таблица 5 Динамика объемов отгруженных товаров, выполненных работ и оказанных услуг промышленными предприятиями региона в период 2017–2020* гг., млн рублей

| Отрасль | 2017 | 2018 | 2019 | 2020 | 2020 в% к 2017 |

| Добыча полезных ископаемых | 47985 | 63481 | 58875 | 34095 | 71,1 |

| Обрабатывающие производства | 724306 | 882563 | 905403 | 780981 | 107,8 |

| Обеспечение электроэнергией, газом и паром; кондиционирование воздуха | 66847 | 71872 | 72771 | 73019 | 109,2 |

| Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 14641 | 16832 | 20860 | 23057 | 157,5 |

- Данные до 2017 года не используются при рассмотрении динамики из-за использования при их расчете старого ОКВЭД.

Источник: составлено авторами по материалам [2]

Если взять в качестве базисного периода 2017 год, то можно говорить о наличии позитивной динамики производства по трем из четырех видам производств. Снижение наблюдается только в добыче полезных ископаемых, притом снижение существенное – на 28,9 %. Однако, сравнивая показатели 2020 года с 2019, следует сказать о существенном снижении объема производства в обрабатывающих отраслях. Именно обрабатывающая промышленность сегодня является основой реального сектора экономики Волгоградской области, и подобное снижение свидетельствует о надвигающемся промышленном кризисе в случае непринятия экстренных мер поддержки субъектов предпринимательской деятельности.

Уровень производства во многом зависит от объема инвестиционных ресурсов. Обратимся к динамике объема инвестиций в основной капитал промышленных предприятий Волгоградской области, чтобы выявить взаимосвязь между представленными показателями (табл. 6).

Таблица 6 Динамика объемов инвестиций в основной капитал промышленных предприятий Волгоградской области в период 2017–2020 гг., млн рублей

| Отрасль | 2017 | 2018 | 2019 | 2020 | 2020 в % к 2017 |

| Всего инвестиций | 144153,5 | 124477,7 | 128883,2 | 129153,4 | 89,6 |

| из них: | |||||

| Добыча полезных ископаемых | 5122,4 | 7172,6 | 8007,4 | 4432,5 | 86,5 |

| Обрабатывающие производства | 42786,2 | 46813,0 | 40000,1 | 37695,0 | 88,1 |

| Обеспечение электроэнергией, газом и паром; кондиционирование воздуха | 12952,1 | 9182,8 | 15583,6 | 20517,2 | 158,4 |

| Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 5321,7 | 2258,0 | 554,4 | 1065,3 | 20,0 |

Источник: составлено авторами по материалам [6]

Объем инвестиций в основной капитал промышленных предприятий Волгоградской области характеризуется нестабильной динамикой, в особенности это заметно в добывающих и обрабатывающих отраслях. Общая картина свидетельствует снижении объема инвестиционных ресурсов. Наиболее сильно данное явление выразилось в отраслях, связанных с водоснабжением, водоотведением и др., где объем инвестиций за 2020 год оказался ниже такового в 2017 на 80,0 %.

Однако настоящим двигателем развития реального сектора являются инновации, позволяющие добиваться повышения качества выходной продукции. Формирование инновационной экономики сегодня является одной из стратегических целей развития Российской Федерации. В целом, перестроение ригидной модели промышленного предприятия, т. е., по сути, трансформация институциональной среды, представляет собой небыстрый процесс. В первую очередь, ввиду нехватки финансирования и низкой мотивации специалистов. Говоря о Волгоградской области, следует привести следующие показатели.

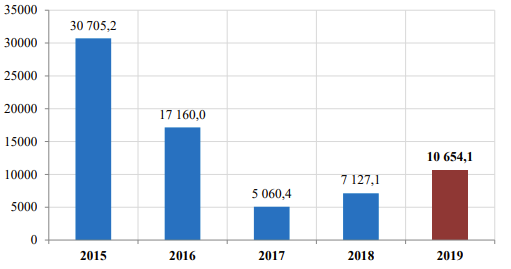

В 2019 году 55 предприятий различных видов деятельности в Волгоградской области имели в составе научно-исследовательские и опытно-конструкторские подразделения. Это около 0,13 % от общего числа действовавших организаций. Число таких подразделений составляло 162, т. е. одно предприятие могло иметь в составе несколько отделов, ответственных за те или иные направления инновационной и научной деятельности. Среднегодовая численность работников таких подразделений составила 3245 человек. Из 55 подразделений 34 функционировали на предприятиях обрабатывающей промышленности (61,8 %), 10 – на предприятиях, осуществляющих научные исследования и разработки (18,2 %). 31 подразделение из 55 функционировало на территории Волгограда, 14 – Волжского. Затраты на инновации всех видов в 2019 году сложились в объеме 10654,1 млн рублей, ставшим максимальным с 2017 года. Общая динамика объема инновационных затрат в регионе представлена на рисунке 3.

Рисунок 3. Динамика объемов затрат на инновации предприятий Волгоградской области в период 2015–2019 гг., млн рублей

Источник: составлено авторами по материалам [5]

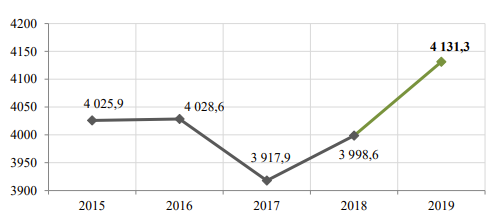

Несмотря на наличие некоторой позитивной динамики, вопрос о достаточности 10,65 млрд рублей в год для формирования инновационного потенциала региона остается открытым, в особенности если сравнивать данную сумму с показателем 2015 года. И сама постановка вопроса о целесообразности активной инновационной деятельности для предприятий в рамках стагнирующего рынка также вызывает сомнения. Схожую реакцию вызывает также динамика финансовых затрат на научную деятельность (рисунок 4).

Динамика объемов финансирования научных исследований в регионе характеризуется наличием восходящей тенденции. Однако показатель остается сравнительно невысоким, тем более для региона, чьи предприятия, характеризующиеся в значительной своей части применением технологий позапрошлого технологического уклада, нуждаются в инноватизации. Более того, из официальной методологии расчета показателя можно узнать, что в расходы на научную деятельность включаются затраты на оплату труда научных сотрудников. Рассмотрим на примере 2019 года долю расходов на оплату труда в общем их объеме.

Средняя заработная плата, рассчитываемая как частное суммы заработной платы всех работников и их количества, в 2019 году составила 63168 рублей. Среднегодовая численность работников организаций, осуществлявших научные исследования и разработки, составляла 3582 человека (являясь притом результатом четырехлетнего снижения). Таким образом, годовая сумма расходов на оплату труда работников составляет:

Данная величина соответствует 70,9 % общего объема затрат на науку в Волгоградской области 2019 году. Неизвестно, о каком развитии научной деятельности можно говорить с учетом величины остаточной части финансирования, направляемой собственно на проведение исследований и выполнение иных работ.

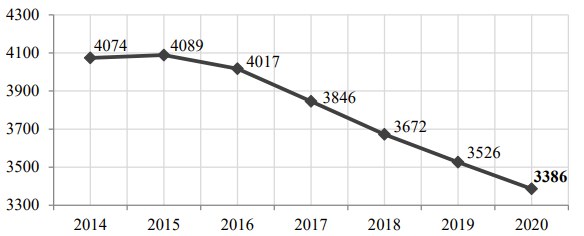

Имеющиеся данные свидетельствуют о том, что регион фактически стагнирует как в экономическом плане, так и в социальном. Рассмотрев основные причины снижения привлекательности региона, обратимся к следствию. На рисунке 5 отражена динамика численности населения Волгоградской области в период 2015– 2021 гг.

Очевидна нисходящая тенденция, причем с ускорением. Смертность в регионе в очередной раз повысилась, чему благоприятствовала, в числе прочего, пандемия коронавируса не столько из-за числа жертв, сколько из-за нагрузки на медицинский персонал. Смертность по итогам 2020 года в регионе выросла на 19,1 %, а рождаемость снизилась на 6,8 % относительно уровня 2019 года. Число умерших в 2 раза превысило количество родившихся. При этом миграционное сальдо в 2020 году впервые за долгое время оказалось положительным – превышение числа прибывших над числом выбывших составило 3684 человека.

Обратимся к более детальным статистическим данным и рассчитаем несколько важных демографических показателей, которые отражают скорость старения населения Волгоградской области. Будем использовать показатели, применяемые статистическими ведомствами не только в России, но и за рубежом:

- Коэффициент демографического старения W60 отражает долю граждан в возрасте старше 60 лет в общей численности населения;

- Коэффициенты демографической нагрузки рассчитываются как отношение числа лиц старше и (или) младше трудоспособного возраста к числу лиц трудоспособного возраста.

Результаты расчетов представлены в таблице 7.

Таблица 7 Демографические коэффициенты для населения Волгоградской области в период 2015–2020 гг., на начало года

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Коэффициент демографического старения W60, % | 21,89 | 22,34 | 22,77 | 23,28 | 23,78 | 24,36 |

| Коэффициент демографической нагрузки общий | 0,74 | 0,77 | 0,79 | 0,81 | 0,82 | 0,79 |

| Коэффициент демографической нагрузки людьми пожилого возраста | 0,45 | 0,47 | 0,48 | 0,49 | 0,51 | 0,48 |

| Коэффициент демографической нагрузки детьми | 0,29 | 0,30 | 0,31 | 0,31 | 0,31 | 0,31 |

Источник: составлено авторами по материалам [2]

Демографическая нагрузка детьми остается на примерно одинаковом уровне в течение четырех лет. В условиях снижения численности населения это говорит о нисходящей динамике рождаемости. При этом снижается коэффициент демографической нагрузки стариками как за счет снижения численности граждан в возрасте старше трудоспособного, так и возрастания доли трудоспособных жителей региона. Однако коэффициент демографического старения в условиях общей снижения численности населения Волгоградской области только возрастает.

Таким образом, по ряду важнейших показателей социально-экономического положения Волгоградской области наблюдается отрицательная динамика. Это не может не сказаться на величине важнейшего показателя экономической деятельности

В регионе – валового регионального продукта. На первый взгляд, величина ВРП характеризуется значительным абсолютным приростом, однако это ситуация в текущих ценах, т. е. без учета инфляции. Более точным представляется рассмотрение цепной динамики изменения показателя в сопоставимых ценах. Таковая с 2015 года характеризуется нисходящей тенденцией:

- В 2015 году – 93,8 % к 2014;

- В 2016 году – 98,6 % к 2015;

- В 2017 году – 99,9 % к 2016;

- В 2018 году – 99,2 % к 2017;

- В 2019 году – 99,9 % к 2018.

Волгоградская область сегодня характеризуется крайне низким качеством коммунальной инфраструктуры практически по всем муниципальным образованиям (на конец 2019 года 53,2 % водопроводных, 40,2 % тепловых и 36,4 % канализационных сетей региона нуждались в замене). Это парадоксально: представляется, что государственно-частное партнерство (в данном случае – в форме концессий) неизбежно должно оказывать положительное влияние на состояние жилищной инфраструктуры, однако этого не происходит. Напротив, доля изношенной коммунальной инфраструктуры стабильно возрастает с каждым годом, крупные концессионеры то и дело объявляют о банкротстве. Что особенно удивительно, учитывая, что на первый взгляд они обладают большим потенциалом развития, обусловленным обилием источников финансирования, главными из которых являются платежи граждан и средства муниципальных бюджетов. Сегодня в Волгоградской области практически не создано удобных условий для реализации проектов государственно-частного партнерства (хотя в рейтинге субъектов РФ по уровню развития сферы ГЧП от Минэкономразвития от 2019 года область заняла 33 место из 85). Это значительный минус в деле восстановления волгоградской экономики и социальной сферы.

Важным комплексным параметром, определяющим уровень экономической безопасности региона, является внутренняя политическая обстановка. Однако ее тоже нельзя назвать спокойной: первый квартал 2021 года был ознаменован рядом громких коррупционных скандалов, сопряженных с непрозрачностью бюджетных отношений по поводу средств, распорядителями которых являлись отдельные региональные комитеты. Подобная ситуация, помимо самого факта нецелевого расходования бюджетных средств, свидетельствует о наличии внутренних конфликтов в правящей группе.

Возвращаясь к вопросу об исполнении бюджета, следует упомянуть деятельность КСП Волгоградской области, основной задачей функционирования которой является проведение контрольных мероприятий и выявление нарушений в бюджетной сфере. Ниже представлена таблица 8, где приведены сведения о доходах расходах бюджета региона в период 2015–2019 гг., а также показателях выявленных нарушений.

Таблица 8 Показатели исполнения бюджета и выявленных нарушений в Волгоградской области в 2015–2019 гг., млн рублей

| 2015 | 2016 | 2017 | 2018 | 2019 | |||

| Доходы бюджета | 80 174,5 | 79 067,7 | 85 390,1 | 99 639,9 | 110 | 417,3 | |

| Расходы бюджета | 86 912,9 | 85 655,6 | 86 574,4 | 96 827,2 | 107 | 984,3 | |

| Дефицит/профицит | –6 738,4 | –6 587,9 | –1 184,3 | +2 | 812,7 | +2 | 433,0 |

| Нарушения | 1 488,2 | 2 081,8 | 3 113,8 | 3 | 863,4 | 5 | 012,6 |

Источник: составлено авторами по материалам [2]

Суммы выявленных нарушений со временем возрастают, что сопровождается ростом как доходов, так и расходов. Сальдо доходов и расходов с 2018 года становится положительным, что свидетельствует о профиците бюджета. Профицит, равно как и дефицит, характеризовавший результат исполнения бюджета в период 2015–2017 гг., представляет собой негативное явление. При профиците средства не расходуются должным образом, что свидетельствует о низкий эффективности реализации бюджетной политики. Незначительный профицит – это, в целом, хорошо, но только при условии исполнения бюджета по всем расходным статьям, предусмотренным планом. Дефицит, напротив, свидетельствует о невозможности региона обходиться собственными средствами при реализации запланированных мероприятий.

Низкая эффективность деятельности региональных властей во многом является результатом стагнации общественного сектора, т. е. некоммерческих организаций, одна из основных целей деятельности которых состоит в создании и совершенствовании институтов гражданского общества. Гражданская общество – это горизонтальная модель социального контракта, в рамках которой органы государственной власти и местного самоуправления отходят на второй план, а граждане приобретают большую свободу деятельности в области социальной политики, образования, здравоохранения и др. Развитые институты гражданского общества позволяют минимизировать нагрузку на органы власти, особенно в деле реализации социальной политики. Высвобожденные бюджетные средства теоретически могут направляться на поддержку важнейших для региона отраслей экономики, развитие инфраструктуры и многое другое. Однако в Волгоградской области практически не существует институтов общественного контроля эффективности деятельности органов власти и местного самоуправления. Такая ситуация характерна не только для Волгоградской области, она описывает весь некоммерческий сектор отечественной экономики в целом.

Динамика свидетельствует о стагнации некоммерческого сектора, и это с учетом реализации в течение всего указанного периода государственной программы развития, нацеленной на совершенствование условий функционирования НКО. Кроме того, следует понимать, что среди некоммерческих организаций – особенно, в форме учреждений, – большая часть представлена бюджетными образованиями. Из этого можно сделать вывод, что независимых некоммерческих организаций в регионе существенно меньше, чем показано на рисунке 6.

Если отталкиваться от полученных данных, можно сказать, что по уровню социально-экономического положения в 2019 году Волгоградская область находилась на предпоследней позиции в ЮФО. Более низкий показатель был только Республики Калмыкия. Разумеется, эти данные уже несколько устарели, и показатели 2019 года не могут быть мерилом текущего положения региона. Однако, как было установлено на основании уже имеющихся данных за более поздние периоды, положительной динамики по многим из показателей в 2020 году не наблюдалось.

Подобная ситуация, конечно, имела место и в других регионах – на каждый из них трудности, сопряженные с пандемией, наложили свой отпечаток. При этом для определения приоритетных направлений оптимизации социально-экономического положения Волгоградской области данные, представленные в таблицах 5–7, вполне пригодны. Важным здесь является недопущение т. н. «статистической ошибки выжившего», т. е. предпочтения работы над показателями, значения которых и так являлись приемлемыми. В этой связи в процессе выработки рекомендаций мы не будем рассматривать ситуацию по показателям, ранг региона по которым составлял

5 и выше. В итоге остается 6 проблемных показателей:

-

- Темп роста ВРП;

- Индекс промышленного производства;

- Доля инвестиций в основной капитал в ВРП;

- Величина прожиточного минимума;

- Число действующих в регионе организаций;

- Уровень безработицы.

Данные показатели являются взаимосвязанными, однако в качестве ключевого показателя, являющегося первопричиной изменений остальных, можно рассматривать объем инвестиций в основной капитал региональных организаций, или, как в нашем случае, долю инвестиций в основной капитал в валовом региональном продукте. Объем инвестиций определяет способность предприятия к развитию путем освоения новых способов производства, приобретения материальных и нематериальных активов и общего расширения производств. Объем инвестиций характеризует уровень инвестиционной привлекательности региона. Если таковой высок, предприниматели более охотно начинают свое дело в регионе, если он низок, то степень риска для бизнеса возрастает. Степень развития бизнеса в регионе определяет и уровень занятости.

Одним из основных направлений совершенствования инвестиционной привлекательности региона является интенсификация производств путем внедрения инновационных технологических решений, способных снижать ресурсоемкость получаемых продуктов и повышать их конкурентоспособность как на локальных, так на федеральных и даже мировых рынках. В особенности это касается обрабатывающей промышленности. При этом наиболее эффективным способом повышения инновационного потенциала хозяйствующих субъектов может стать государственно-частное партнерство. Оно способно привести к кратковременной монополизации ряда региональных рынков продукции в случае, если плановые показатели создания инноваций будут достигнуты. Последняя, в свою очередь, спровоцирует начало нескольких разнонаправленных процессов.

Так, организации, характеризующиеся высоким уровнем финансовой устойчивости и наличием достаточного объема финансовых ресурсов, будут стараться соответствовать уровню конкурентов, производящих инновационную продукцию. Помимо всего прочего, данный процесс будет ознаменован рядом сделок M&A. Общее число действующих в регионе организаций в очередной раз снизится за счет сжатия отдельных отраслевых рынков, однако деятельность оставшихся субъектов будет осуществляться уже на качественно новом уровне. Подобные изменения будут протекать на протяжении нескольких лет, что будет сопровождаться постепенным повышением инвестиционной привлекательности региона и появлением на региональных рынках новых игроков. Рынок трудовых ресурсов, разумеется, также окажется в выигрыше при реализации подобного сценария развития. Таким образом, повышение инвестиционной привлекательности Волгоградской области может рассматриваться как один из наиболее эффективных способов совершенствования уровня социально-экономического положения.

ВЫВОДЫ

Промышленность была и остается приоритетным направлением развития экономики Волгоградской области – эта исторически сложившаяся ситуация неоднократно подтверждала свою изначальную логичность и целесообразность. В этой связи ее поддержка становится задачей регионального масштаба, которая должна осуществляться путем консолидации усилий государства и представителей частного сектора. В нынешних условиях упор должен быть сделан на интенсивный рост за счет внедрения на имеющихся производствах технологических решений, отвечающих требованиям времени. Основой процесса формирования инноваций служат человеческие знания, причем знания синтетического и конвергентного свойства, основанные на сопоставлении различных категорий и поиске точек их соприкосновения, а значит, другой ключевой задачей является постоянное совершенствование системы образования.

Для полноценного развития промышленности на уровне региона обязательным условием является формирование производственных агломераций на уровне технопарков, кластеров и т. д. вкупе с созданием особых экономических зон, предусматривающих предоставление льгот хозяйствующим субъектам. Это позволит облегчить процесс конвергенции знаний, каковыми обладают отдельные участники агломераций, и добиться максимального синергетического эффекта. Положительный эффект реформ позволит вывести промышленное производство Волгоградской области на качественно новый уровень. Изменения подобного рода, в свою очередь, окажут положительное влияние на целый комплекс социально-экономических показателей. К числу таковых можно отнести величину валового регионального продукта на душу населения и ежегодные темпы прироста ВРП, долю инвестиций в основной капитал в структуре ВРП, а также уровень занятости. Эти показатели, в конечном счете, оказывают непосредственное влияние на социально-экономическое положение Волгоградской области и положение ее среди других субъектов Южного федерального округа.

Исследование выполнено за счет средств гранта Российского научного фонда

- 21–18–00271 в рамках проекта «Логика, институты и стратегии развития «сжимающихся» старопромышленных городов: синтез гетеродоксальных подходов».

Список литературы

- Астраханьстат [Электронный ресурс] URL: https://astrastat.gks.ru

- Волгоградстат [Электронный ресурс] URL: https://volgastat.gks.ru/organizations, свободный

- Дмитриев А. С. Коммунальная инфраструктура города Волгограда: динамика состояния, объемы финансирования и перспективы // Жилищные стратегии. 2021. Том 8. № 1.

- 4. Дмитриев А. C., Сташ А. М. Социальные программы в структуре расходов консолидированного бюджета субъекта Федерации // Статистика и экономика. 2020. № 2. С. 63–71.

- Инновационная активность организаций Волгоградской области в 2019 году: аналитический обзор / Терр. орган Фед. службы гос. статистики по Волгоградской обл. Волгоград: Волгоградстат, 2020. 31 с.

- Инвестиционная и строительная деятельность в Волгоградской области: стат. обозрение / Территориальный орган Федеральной службы государственной статистики по Волгоградской области. Волгоград: Волгоградстат, 2019. 129 с.

- Копылов А. В., Цыганкова В. Н. Мониторинг инновационной активности в Волгоградской области и ЮФО // Вопросы инновационной экономики. 2015. Том 4. № 3. С. 36–48.

- 8. Мерзликина Г. С., Пшеничников И. В., Жеребов Е. Д. Диффузия инновационных процессов как основа жизнеспособности регионального инновационного кластера // Научно-технические ведомости Санкт–Петербургского государственного политехнического университета. Экономические науки. 2016. № 6 (256). С. 54–63.

- Мершиева Г. А., Митрохина С. М., Самсонова М. В., Самсонова Е. В. Исследование инвестиционной привлекательности Волгоградской области с точки зрения развития приоритетных отраслей // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2018. № 3. С. 82–87.

- Митрофанова И. В., Пожилова И. В. Модернизация институтов развития как стратегическое направление совершенствования региональной экономической политики // Теория и практика общественного развития. 2018. № 7. С. 55–61.

- Митрофанова И. В., Чернова О. А. Реиндустриализация старопромышленных регионов Юга России: тенденции, потенциал, риски // Вестник ВолГУ. Серия 3: Экономика. Экология. 2019. № 1. 13–27.Монина Е. С., Мещерякова Я. В., Шаркевич И. В. Эволюционно-структурный анализ межотраслевых пропорций в экономике Астраханской и Волгоградской областей за 1998–2016 гг. // Вестник АГТУ. Серия: Экономика. 2018. № 2. С. 37–44.

- Краснодарстат [Электронный ресурс] URL: https://krsdstat.gks.ru/

- Крымстат [Электронный ресурс] URL: https://crimea.gks.ru/

- КСП Волгоградской области [Электронный ресурс] URL: https://www.ksp34.ru

- Общая характеристика хозяйствующих субъектов Волгоградской области на 1 января 2021 года: стат. обзор / Терр. орган Фед. службы гос. статистики по Волгоград. обл. Волгоград: Волгоградстат, 2021. 64 с.

- Ростовстат [Электронный ресурс] URL: https://rostov.gks.ru/

- Рязанов В. Т. Новая технологическая революция: ожидания и варианты будущей модели экономики // Экономическое возрождение России. 2019. № 4 (62). С. 43–51.

- Сухинин С. А. Структурные особенности экономического пространства Юга России // АНИ: экономика и управление. 2019. № 3 (28). С. 354–359.