УДК 339.1

Publication text (PDF):Download

СБЫТОВЫЕ ПАТТЕРНЫ ВИНОДЕЛЬЧЕСКИХ ПРЕДПРИЯТИЙ НА ПРИМЕРЕ ПРОИЗВОДИТЕЛЕЙ РОСТОВСКОЙ ОБЛАСТИ Миргородская Е. О., Хан Р. С.

Донской государственный технический университет, Ростов–на–Дону, Российская Федерация

E-mail: emirgorod@mail.com

Сильное конкурентное давление со стороны крупных игроков рынка из винодельческих регионов России осложняет деятельность региональных производителей вина на домашнем рынке. Сегодня эффективность и конкурентоспособность производителя винной продукции на рынке во многом определяется его маркетинговой стратегией, в том числе используемыми сбытовыми паттернами – сочетание товарной, ценовой и сбытовой политики винодельческого предприятия определяет возможности достижения и удержания целевой аудитории, способной формировать спрос на винодельческую продукцию. Целью данной статьи является анализ существующих сбытовых паттернов винодельческих предприятий Донского региона как основы повышения эффективности их функционирования в условиях высококонкурентного рынка и обеспечения их стратегической позиции на российском рынке виноделия.

Ключевые слова: сбытовые паттерны винодельческих предприятий, сбыт винодельческой продукции, распределение винодельческой продукции, маркетинг в виноделии

ВВЕДЕНИЕ

Значимость винного кластера для региона тем выше, чем больше потенциал его развития, связанный как с объективными природными условиями хозяйствования, так и с возможностями его интеграции в хозяйственную модель развития региона. Деятельность винодельческих предприятий, объединенных в особый винный кластер территории, позволяет сформировать специфическую конкурентную позицию данного региона, обеспечив не только доходообразующую часть регионального бюджета, но и формируя имиджевую составляющую как территорию производства уникального вина из автохтонных сортов винограда. Донской регион обладает этими возможностями для создания устойчивого развития виноделия из таких сортов винограда вследствие исторические сложившейся традиции виноградарства и особых природно-климатических условий его произрастания. Именно поэтому Донской регион хотя и имеет невысокую долю в национальном производстве винодельческой продукции по сравнению с другими, более ориентированными на этот вид хозяйственной деятельности, регионами (Краснодарский край, Республика Крым), в то же время обладает конкурентными преимуществами производства особых уникальных сортов вин, которые могут быть произведены только из винограда, произрастающего на этой земле. Не менее важным фактором является и растущая популярность региона как места для туризма и отдыха, что открывает значительные перспективы для предприятий винной отрасли. Донской регион уже несколько лет удерживает место в двадцатке наиболее популярных мест для туризма в России. Активное продвижение бренда региона направлено на повышение узнаваемости Ростовской области как одной из туристских дестинаций России. Согласно Стратегии социально-экономического развития Ростовской области до 2030 года, туризм объявлен одной из приоритетных отраслей донской экономики.

Вместе с тем, очевидным выступает и то, что именно в данной отрасли высокий уровень конкуренции наряду с отсутствием разработанной маркетинговой стратегии развития способны привести к потере конкурентных преимуществ местными производителями, что и наблюдается сегодня у донских виноделов.

Винодельческая отрасль Ростовской области является экономически уязвимой, поскольку как крупные, так и мелкие предприятия сильно зависят от конъюнктуры рынка, воздействия на него внешних факторов, прямого влияния на объемы выпускаемой продукции наличия перерабатываемого сырья и его качества (а, следовательно, и качества вырабатываемого вина).

В итоге функционирование предприятий виноградно-винодельческого комплекса Ростовской области оценивается как нестабильное.

На деятельность производителя вина во многом влияют такие факторы, как:

– варьирующийся тип спроса на вино в зависимости от категории, региона происхождения, года, событий и прочего;

– ограничения по объемам производства вследствие ограниченного количества сырья определенного типа;

– высокая зависимость от известности марки и репутации производителя;

– жесткое регулирование со стороны государства.

Еще одной крупной проблемой винодельческих предприятий области является активное освоение всех возможных каналов реализации сильными конкурентами из Краснодарского края и Республики Крым. Очевидно, что сравнение объемов производимого продукта и, как следствие, его сбыта далеко не в пользу местных производителей.

Отсутствие возможности адекватной конкуренции с производителями из других регионов в области объемов производимого продукта требуют использования маркетинговых стратегий, способных как минимум стабилизировать состояние местных производителей, а в идеале содействовать их активному и эффективному развитию.

Очевидно, что маркетинговая стратегия каждого производителя является индивидуализированной, однако основные ее аспекты так или иначе проявляются через используемые предприятиями сбытовые паттерны.

Среди многочисленных зарубежных публикаций, посвященных рассматриваемой проблематике, можно выделить работы, в которых рассматриваются вопросы маркетинговых стратегий на винном рынке в целом:

A. Presenza, A. Minguzzi, C. Petrillo [1], D. Blazheska, M. Nickova [9], и вопросы брендинговых стратегий в виноделии в частности: T. Atkin, D. Wilson, J. Olsen, L. Thach, P. Wagner [3], H. Rodrigues, J. Rolaz, E. F. Luesma, M. P. Sáenz-Navajas, J. Behrens, D. Valentin, N. Depetris–Chauvin [4]. Базовым вопросам создания комплекса маркетинга в винной отрасли посвящены работы G. Festa, M. T. Cuomo, G. Metallo, A. Festa [5], вопросам конкурентоспособности в винном бизнесе – труды L. I. Bailetti, C. Santini, S. Supino [6], A. Gilinsky Jr., S. K. Newton, R. Fuentes Vega [7].

Отдельного внимания заслуживает работа, рассматривающая вопросы распределения винной продукции N. Deni, D. Petković, V. Vujović, B. Spasić, I. Vujičić [8].

Изучение сбытовых паттернов винодельческих предприятий требует сбора и обработки значительного количества вторичной и первичной информации, получение которой ограничено самим фактом существования релевантных сведений

В данной области. Отсутствие систематизированных данных наряду с широкой географией распространения требует использования выборочного подхода в части изучения представленности продукции на рынке в разрезе сетевых каналов реализации и сплошного обследования в части специализированных магазинов.

В данном исследовании использовались методы традиционного и контент– анализа, а также методы общенаучного анализа и синтеза.

Сбор информации о состоянии генеральной совокупности проводился путем кабинетных исследований, а также сплошного наблюдения в розничных каналах реализации в период с октября по декабрь 2020 года. В рамках сбора данных было обследовано 27 предприятий торговли. Ограниченное количество винодельческих предприятий региона позволило оценить сбытовые паттерны 10 представленных предприятий, что составляет 71 % генеральной совокупности.

Обработка информации проводилась путем использования статистических методов.

Целью проведенного исследования является рассмотрение основных сбытовых паттернов винодельческих предприятий региона для выявления проблем, существующих в отрасли на местном уровне, и возможностей повышения эффективности деятельности производителей в дальнейшем.

ОСНОВНОЙ МАТЕРИАЛ

Изучение сбытовых паттернов винодельческих предприятий позволяет в определенной степени составить представление как об уровне конкуренции на рынке, так и об активности маркетинговой деятельности в данной сфере.

При этом под сбытовым паттерном мы понимаем не только непосредственно сбытовую политику предприятия, но и сопутствующие ей решения в области товарной и ценовой политики, выражающиеся в присутствии на тех или иных сегментах рынка. Сбытовые паттерны, используемые производителями вина, в полной мере зависят от товаров, производимых виноделами, и позиционирования марки, что, в свою очередь, влияет на выбор ценовых сегментов, выделяемых в качестве приоритетных.

Вино как товар обладает целым рядом особенностей:

– непостоянство качества, связанное, прежде всего, с природными условиями вызревания исходного сырья;

– более чем высокая зависимость от параметров исходного сырья – одно и то же исходное сырье в зависимости от условий произрастания имеет различные органолептические характеристики;

– зависимость от квалификации производителя.

Важным моментом является то, что в отличие от большинства других товаров в виноделии характеристики целевой аудитории продукта определяются, исходя из уже произведённой продукции. Иными словами, от того, каким получился продукт, будет зависеть то, какой аудитории он будет предложен.

Поскольку характеристики самого продукта зачастую определяют целевую аудиторию, на которую он ориентирован, это автоматически ведет к необходимости выборы именно тех каналов сбыта, которые способны достичь этой целевой аудитории и удовлетворить формирующийся спрос. Кроме того, необходимо отметить, что уровень конкуренции в сбытовых сетях между производителями во многом влияет на потребительский выбор – чем шире представляемый в торговой точке ассортимент, тем большие усилия необходимо приложить производителю, чтобы покупатель остановил свой выбор именно на его продукции.

Данная проблема освещается в экономической литературе, и аспекты потребительского выбора винной продукции в розничных каналах реализации рассмотрены в работах [9, 10], вопросы значимости бренда и, как следствие, маркетинговых усилий по организации эффективного сбыта – в работах [11, 12, 13, 14].

Оценивая предлагаемый местными производителями ассортимент продукции, из анализа материалов исследования видно, что в целом, производители из Ростовской области предлагают в большей степени тихие вина (75 %) (рисунок 1).

25% ![]() Тихие вина 75%

Тихие вина 75% ![]() Игристые вина

Игристые вина

Рисунок 1. Структура предлагаемых производителями Ростовской области категорий вина

Традиционно сегмент игристых вин всегда был в меньшей степени представлен как российскими, так и зарубежными производителями, что определяется, прежде всего, особенностями технологии производства. На данный момент в розничных точках города Ростова–на–Дону присутствует продукция четырех местных производителей (ОАО «Цимлянские вина», ООО «Ростовшампанкомбинат», ОАО «Миллеровский винзавод, ООО «Зена»), однако в связи с уходом с рынка двух крупнейших областных производителей игристых вин (ОАО «Цимлянские вина», «Ростовшампанкомбинат»), этот сегмент остается фактически пустым, что позволит занять в нем лидирующие позиции конкурентам из других регионов страны. Более того, необходимо отметить, что это означает, что виноделы Ростовской области фактически не будут представлены в категории игристых вин с невысокой стоимостью.

Оценивая ценовую политику местных виноделов, следует, прежде всего, классифицировать существующие ценовые сегменты на рынке вина [15, 16, 17].

Так, в соответствии с розничной ценой на рынке вина выделяют четыре базовых ценовых сегмента: масс–маркет, медиум, премиум и суперпремиум.

На сегодняшний день производители вина из Ростовской области представлены во всех ценовых сегментах: масс–маркет, медиум, премиум и суперпремиум. В сегменте «масс–маркет» работают 70 % представленных на рынке производителей из Ростовской области, 50 % – в сегменте «медиум», 60 % – сегменте «премиум», 30 %

– в сегменте «суперпремиум» (рисунок 2).

Рисунок 2. Структура ценовой представленности местных производителей вина на рынке Ростовской области

Очевидно, что на ценовую политику виноделов во многом влияют производственные и природные факторы, ограничивающие объем производимого продукта и в ряде случаев делающие его себестоимость достаточно высокой, что отражается в конечной цене товара. При этом налицо попытки ряда виноделов дифференцировать производимый продукт по сегментам, что приводит к предложению разных продуктов в различных ценовых сегментах. Так, некоторые производители охватывают три и даже все четыре ценовых сегмента. В целом, такого рода политика, на наш взгляд, может быть оценена как целесообразная, особенно это эффективно при условии создания отдельных брендов продукции для каждого сегмента.

Необходимо отметить, что ценовые уровни слабо коррелируют непосредственно

- качеством продукта, т. е. не являются ориентиром вкусового качества продукции. Именно поэтому попытка развести марки вин по ценовым сегментам является в большей степени представлением производителя о качестве своей продукции, нежели соответствием реальному восприятию конечного потребителя его вкусовых характеристик. Вследствие этого неудачный опыт приобретения вина, например, в премиум или суперпремиум сегментах, может привести к отказу от дальнейшего приобретения данной марки и нивелировать все усилия производителя по формированию покупательской лояльности.

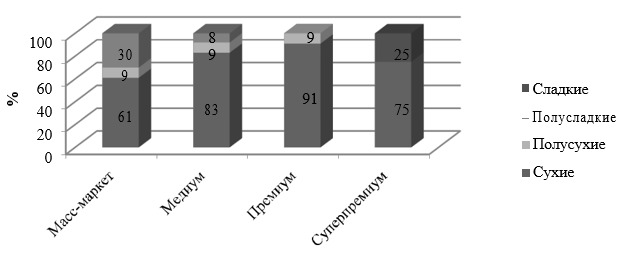

Оценивая занимаемые местными виноделами ценовые сегменты в разрезе категорий вина, необходимо отметить, что в общей структуре представленности по ценовым сегментам основная доля приходится на сухие вина (от 61 % в «масс– маркете» до 91 % в сегменте «премиум»). Сладкие вина представлены только в сегменте «суперпремиум» в незначительной доле (рисунок 3).

Рисунок 3. Распределение наблюдаемых типов тихих вин, представленных местными производителями Донского региона, по ценовым сегментам

Исходя из рисунка 3 видно, что сегмент сладких вин является потенциально свободным и при наличии формируемого высокого спроса на вина такого типа может представлять значительный интерес, особенно с учетом слабой представленности конкурентов в этом сегменте. Однако сегодня эта проблема только выявлена, и для местных виноделов это становится стратегической задачей.

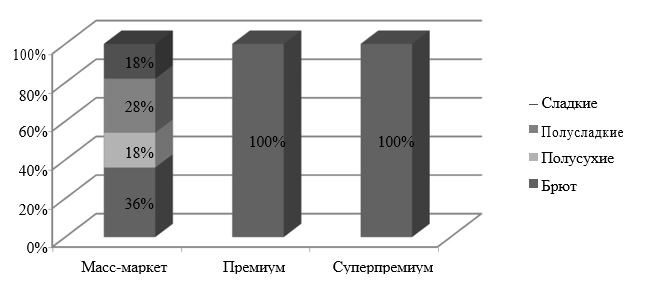

Максимальная представленность различных типов игристого вина наблюдается

В сегменте «масс–маркет». Сегменты «премиум» и «суперпремиум» представлены исключительно брютом. При этом сухое игристое вино от местных производителей на рынке города вообще не представлено (рисунок 4).

Рисунок 4. Распределение наблюдаемых типов игристых вин, представленных местными производителями Донского региона, по ценовым сегментам

Все вышесказанное в очередной раз показывает возможности перспективного развития производителей вина путем расширения ассортиментной линейки в премиум и суперпремиум сегментах.

Оценивая в общем каналы реализации, используемые региональными производителями вина, можно отметить, что уровень дистрибьюции местных донских виноделов достаточно низок.

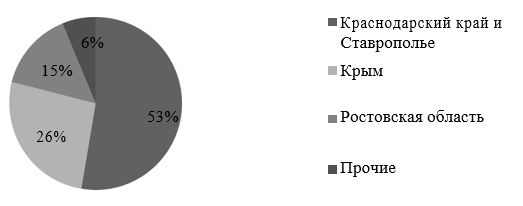

В розничных каналах реализации Ростова–на–Дону представлено порядка 95 производителей вина из разных регионов Российской Федерации, при этом в структуре представленности на долю местных производителей приходится всего лишь 15 %, а максимальная доля принадлежит производителям из других регионов: Краснодарского края (53 %) и Крыма (26 %) (рисунок 5).

Рисунок 5. Структура винодельческой продукции от виноделов разных регионов в г. Ростове–на–Дону

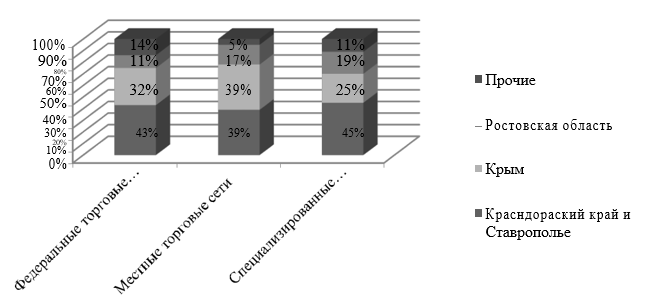

В разрезе всех наблюдаемых в розничных каналах производителей представленность местных донских производителей составляет: в федеральных сетях 11 %, в местных сетях – 17 %, в специализированных магазинах – 19 % (рисунок 6).

Рисунок 6. Представленность в г. Ростове–на–Дону производителей вина в разрезе розничных каналов реализации

Очевидно, что барьеры входа в региональные сети и специализированные местные точки продаж гораздо ниже, чем в федеральные сети, что и определяет существующую сбытовую политику виноделов региона.

Помимо торговых сетей и специализированных магазинов еще одним важным каналом реализации вина является фирменная торговля. Из 25 фирменных точек российских производителей вина, существующих на ростовском рынке, 7 принадлежат донским производителям (рисунок 7), при этом у одного из местных виноделов сформирована целая сеть фирменных магазинов. В то же время следует отметить, что даже в родном регионе местные виноделы имеют менее 30 % фирменных точек продаж от их общего количества.

Рисунок 7. Наличие фирменных магазинов местных донских производителей вина в г. Ростове–на–Дону

Не менее интересным фактом является и то, что ряд производителей осуществляет продажу собственной продукции через фирменные точки других виноделов, однако в данном случае реализуемая продукция, представленная тихими винами, лишь дополняет ассортимент фирменных магазинов производителей игристых вин. Такого рода сбытовая политика позволяет предоставить максимально широкий выбор конечному потребителю, а конкуренция между производителями носит косвенный слабовыраженный характер.

Очевидно, что максимизация каналов реализации традиционно ведет к увеличению охвата потребителей, однако часть производителей не стремится к более широкому охвату рынка: часть местных производителей в принципе не представлена

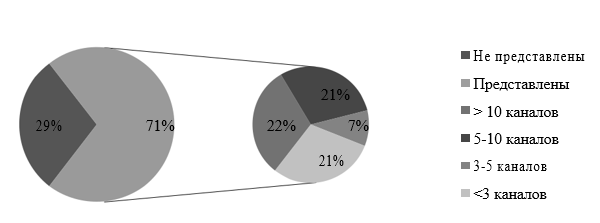

В розничных каналах города, а из представленных 22 % используют более 10 каналов реализации, 21 % – от 5 до 10 каналов, 7 % – от 3 до 5 каналов, 21 % – менее 3–х каналов (рисунок 8).

Рисунок 8. Представленность донских производителей в розничных каналах реализации по г. Ростову–на–Дону

Исследование также показало, что некоторые местные виноделы считают розничные каналы гораздо менее эффективными с точки зрения объемов продаж, предпочитая реализовывать свою продукцию оптом. По нашему мнению, такая политика несет в себе определенные угрозы с точки зрения дальнейшего развития бренда, поскольку при оптовом формате торговли таким специфическим продуктом, как вино, происходит потеря как значимости бренда, так и возможности установления личностных отношений с конечными потребителями. Результатом такой политики может быть снижение лояльности потребителей к данной продукции и, соответственно, бренду и виноделу.

Еще одним немаловажным каналом реализации винной продукции выступает канал HoReCa. Здесь стоит подчеркнуть, что при минимальных затратах со стороны виноделов на развитие данного канала сбыта именно его наличие формирует возможность целенаправленного контакта с целевой аудиторией, хотя в то же время имеются и определённые ограничения по качественно-ценовым характеристикам реализуемого через канал винодельческого продукта.

Помимо розничных каналов реализации часть производителей Ростовской области реализует свою продукцию через сегмент HoReCa. Канал HoReCa, используемый виноделами, включает в себя рестораны, кофейни, гостиницы, загородные клубы.

При этом в общем числе каналов реализации на сегмент HoReCa приходится от

- до 70 % (рисунок 9).

Рисунок 9. Структура используемых каналов реализации на примере двух донских производителей

Сегодня сегмент HoReCa является наиболее предпочитаемым производителями сбытовым инструментом вследствие более низких барьеров входа, однако он не позволяет формировать в полной мере имидж бренда у широкого круга потребителей.

Еще одним немаловажным моментом в сбытовой политике производителей вина становится попытка коллаборации с другими предприятиями продовольственной сферы, в частности, с сыродельными предприятиями и их фирменными точками торговли. При этом стоит заметить, что опыт такого сбыта весьма ограничен и на сегодняшний день его использует только один местный производитель. Также весьма ограниченным является и попытка расширить сбытовые каналы за счет использования современных технологий, в частности, Интернет–торговли – интернет–магазин имеет один региональный винодел, что в определённой степени связано с недооценкой производителями потенциальных возможностей реализации через данный канал.

ВЫВОДЫ

Сбытовые паттерны винодельческих предприятий настолько специфичны, насколько специфичен сам производимый продукт – вино.

Оценивая сбытовые паттерны региональных производителей вина, можно сделать следующие выводы:

– производители вина донского региона используют в большей степени традиционные каналы сбыта, пренебрегая внедрением современных каналов продаж и коммуникации с потребителями, что с учетом изменяющегося в результате развития информационных технологий покупательского поведения ограничивает возможности достижения лояльности целевой аудитории;

– большинство производителей вина Донского региона используют сбытовые каналы первого и нулевого уровней, что обусловлено спецификой реализуемого продукта, однако именно в данных каналах наблюдается наибольший уровень конкуренции и, как следствие, возникает необходимость использования активных маркетинговых стратегий для получения конкурентных преимуществ;

– преобладание в ассортименте производимой продукции тихих вин наряду с минимальным количеством позиций игристого вина фактически ведет к потере местными виноделами рынка в сегменте игристых вин, что ослабляет конкурентные позиции виноделов в домашнем регионе.

Необходимо отметить, что присутствие на рынке большого количества конкурентов из других регионов, имеющих большие товарно-ценовые возможности, требует поиска эффективных инструментов работы с конечными потребителями и формирования потребительской лояльности, что, в свою очередь, автоматически повышает роль бренда и маркетинговой составляющей в деятельности местных производителей вина.

Очевидным является, что наряду с повышением представленности местных производителей в федеральных, местных розничных сетях и специализированных магазинах необходимо развитие фирменной сети торговли и расширение каналов реализации за счет более широкой коллаборации с продовольственными предприятиями региона, а также работа с местными и региональными органами власти для создания условий, стимулирующих развитие местной винодельческой отрасли.

Список литературы

- А. Presenza, А. Minguzzi, С. Petrillo, Journal of Tourism Consumption and Practice, 2(1), 46–61 (2010).

- Daliborka Blazheska, Meri Nickova, International Journal of Academic Research in Accounting, Finance and Management Sciences, 6(4), 177–184 (2016)

- Tom Atkin, Damien Wilson, Liz Thach, Janeen Olsen, Wine Economics and Policy, 6 (2), 155-164 (2017)

- Heber Rodrigues, JulienRolaz, Ernesto Franco Luesma, María Pilar Sáenz-Navajas, Jorge Behrens, Dominique Valentin, Nicolas Depetris-Chauvin, Food Research International, 137, (2020)

- Giuseppe Festa, Maria Teresa Cuomo, Gerardino Metallo, Antonio Festa, Journal of Business Research, 69, 1550-1555 (2016)

- Lucia Irene Bailetti, Cristina Santini, Stefania Supino, Case Studies in the Wine Industry, 75-85 (2019)

- Armand Gilinsky Jr., Sandra K. Newton, Rosana Fuentes Vega, Agriculture and Agricultural Science Procedia, 8, 37-49 (2016)

- Nebojša Deni, Dalibor Petković, Vuk Vujović, Boban Spasić, Igor Vujičić, Physica A: Statistical Mechanics and its Applications, 506, 718-727 (2018)

- Marco Platania, Silvia Platania, Giuseppe Santisi, Wine Economics and Policy, 5 (2), 87-95 (2016)

- Armando Maria Corsi, Hervé Remaud, Current Opinion in Food Science, 33, 78-84 (2020)

- Daniele Vergamini, Fabio Bartolini, Paolo Prosperi, Gianluca Brunori, Journal of Rural Studies, 72, 136-152 (2019)

- Woo-Hyuk Kim, Jeong-Lan Cho, Kyung-Sook Kim, Journal of Hospitality and Tourism Management, 39, 212-218 (2019)

- Charles Spence, Food Quality and Preference, 71, 106-116 (2019)

- Larry Lockshin, Armando Maria Corsi, Wine Economics and Policy, 1(1), 2-23 (2012)

- Eugenio Pomarici, Marco Lerro, Polymeros Chrysochou, Riccardo Vecchio, Athanasios Krystallis, Wine Economics and Policy, 6 (2), 98-106 (2017) https://doi.org/10.1016/j.wep.2017.09.001

- Cristina Calvo-Porra, Jean-Pierre Lévy-Mangin, Agustín Ruiz-Vega, Food Quality and Preference, 79, (2020)

- Wang Huiru, Shen Jinhui, Feng Jianying, Feng Huiru, Zhou Zhijian, Mu Weisong, IFAC-PapersOnLine, 51(17), 843-848 (2018)