УДК 339.9

Publication text (PDF):Download

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИНТЕГРАЦИИ В РАМКАХ ПАНАРАБСКОЙ ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ

Соловьева А. А., Лопатина Т. А.

Севастопольский государственный университет, Севастополь, Российская Федерация

E-mail: taya1998taya@mail.ru

Пандемия COVID–19 и вызванное ею падение цен на нефть повлияло на все аспекты экономики стран Ближнего Востока и Северной Африки (БВСА). Закрытие границ для предотвращения распространения вируса усугубило ущерб торговле. В ситуации продолжающейся борьбы с вновь нахлестывающими волнами пандемии важное значение будет иметь возрождение региональной интеграции в регионе БВСА. С объединением рынков и ресурсов (природных, производственных, финансовых) связываются надежды на активизацию взаимной торговли и других форм делового взаимодействия, привлечение зарубежных инвесторов с учетом расширения экономического пространства с едиными или сближающимися правилами игры.

Ключевые слова: Ближний Восток и Северная Африка (БВСА), интеграционные процессы, соглашения об углубленной торговле, Панарабская зона свободной торговли (ПАФТА)

ВВЕДЕНИЕ

На протяжении веков из-за своего местоположения регион БВСА исторически занимал важное место в мировой торговле, соединяя цивилизации, являясь перекрестком всех торговых путей Европы, Азии и Африки. В последние десятилетия обострились дискуссии об интеграционных процессах в рамках данного макрорегиона.

Современные экономические отношения подчиняются всеобщим тенденциям глобализации и интернационализации международных отношений. Заключение многосторонних договоров позволяет интегрирующимся странам лоббировать собственные экономические интересы на более высоком уровне, вовлекая тем самым международные отношения все большее количество участников. Более того, даже в случае, если интеграция разных по идеологическим, политическим, демографическим, экономическим и военным параметрам стран не имеет особой популярности, экономисты осознают, что потенциал подобной консолидации чрезвычайно велик [1].

Курс на интеграцию стран связан со следующими тенденциями функционирования мирового экономического пространства:

- углубление взаимозависимости стран;

- превалирование работы важнейших отраслей экономик на внешних рынках;

- связывание большинством стран своего конкурентного преимущества с перспективами участия в международном разделении труда (МРТ) [2].

Несмотря на стремительные темпы и расширение географического поля интегрирующихся межстрановых союзов, в самой природе международной экономической интеграции заключен ряд противоречий, снижающих ее эффект.

Призванная устранить различные формы дискриминации между странами– участницами интеграционных процессов, постоянно порождает союзнические противоречия в системе либерализации импорта, а увеличение масштабов такой группировки усиливает проблемы распределения совместных финансовых ресурсов, ведет к росту издержек функционирования общих структур.

Так, отсутствие координации экономических политик и институциональная незавершенность единого экономического пространства заложили диспропорции в экономическом развитии стран Европейского Союза (ЕС). Расширение членства данного интеграционного объединения привело к оттоку финансовых ресурсов из ведущих экономик ЕС в пользу менее развитых стран. Даже ЕС в ближайшем будущем ожидают новые трудности, связанные с необходимостью координации действий и достижения консенсуса среди все возрастающего числа государств– членов. Усилия будут направлены не столько на развитие, сколько на поддержание стабильности группировки и отстаивания совместных «блоковых» интересов на мировом рынке [3].

Соответственно, эта проблема еще более остро проявляется в случае, если в интеграционные процессы с большим кругом участников вовлечены развивающиеся страны, к которым относится Панарабская зона свободной торговли (ПАФТА) – крупнейшее по составу участников региональное торговое соглашение (regional trade agreement (RTA)).

В значительной части экономической литературы рассматривается влияние RTA на международные торговые потоки и благосостояние [4]. Однако в литературе прослеживаются два важных противоречия [5]. Несмотря на разнообразие теорий МЭИ, ключевая роль по-прежнему принадлежит концепции Д. Вайнера, который рассматривал экономическую интеграцию, как динамический процесс, выделив стадии ее развития, ставшие хрестоматийными, фокусирующуюся исключительно на тарифах, путем построения исключающих вопросы глубокой интеграции [6].

Классическая схема ступеней региональной интеграции, представленная и в трудах известного американского экономиста венгерского происхождения Б. Балассы, опубликованных в 1960–е гг., последовательно включает зону свободной торговли (ЗСТ), таможенный союз (ТС), общий рынок (ОР), экономический союз (ЭС), экономический и валютный союз (ЭВС) [7].

С эмпирической же точки зрения попытки количественно оценить влияние соглашений о свободной торговле страдают от проблемы ошибки измерения, поскольку исследования обычно полагаются на модели для определения торговых соглашений или проведения различий между категориями соглашений, такими как ЗСТ или ТС.

Большинство стран же выстраивают политику постоянно расширяющейся и совершенствующейся системы межгосударственных горизонтальных обязательств, обеспечивающих существенное улучшение условий взаимного торгово-экономического сотрудничества, преимущественно в формате «ЗСТ+» (в документах ВТО такие соглашения квалифицируются как «соглашения об экономической интеграции») [8].

Уже в Докладе ВТО о мировой торговле за 2011 г. широко используются достаточно новые термины — глубокая интеграция, глубокие преференциальные торговые соглашения (deep trade agreement (DTA)), отражающие, по сути, принципиальное изменение сущности современных торгово-политических процессов [9].

Соглашения об углубленной торговле важны для экономического развития. Правила, заложенные в DTA, наряду с правилами многосторонней торговли и другими элементами международного экономического права, такими как международные инвестиционные соглашения, влияют на то, как страны (и, следовательно, люди и фирмы, которые живут и работают в них) осуществляют сделки, инвестируют, работают, и, в конечном итоге, развиваются.

Первая база данных о содержании соглашений о глубокой торговле была опубликована в 2017 году с целью документирования того, как области политик, охватываемые RTA, со временем увеличивались [10].

Этот набор данных позволил исследователям построить первую серию индикаторов, отражающих объем торговых соглашений со значительным запасом глубины; то есть, какие области политики они охватывают. Затем, на основе этого первого набора данных в нескольких исследовательских работах было рассмотрено, соответственно, влияние соглашений об углубленной торговле на торговлю, глобальные производственно-сбытовые цепочки и прямые иностранные инвестиции (ПИИ) [11, 12]. Существует ряд отдельных исследований, которые документально подтвердили углубление RTA в конкретных областях, также данные исследования были направлены на документирование конкретных обязательств, охватываемых RTA [13;14].

Таким образом, целью работы является выявление проблем и обозначение перспектив развития интеграционных процессов в регионе БВСА на примере Панарабской зоны свободной торговли.

ОСНОВНОЙ МАТЕРИАЛ

Начиная с 60–х годов, на Ближнем Востоке наблюдаются тенденции развития интеграционных объединений с целью ускорения экономического развития стран региона. БВСА – это противоречивый регион, с одной стороны, в нем присутствует идентичность институционального, исторического, социального, культурного наследия, что усиливается единством языка, а с другой, – продолжительная конфликтная история на этноконфессиальной почве, подрывающая экономическую политическую стабильность во всем регионе.

В 1964 г. участники Лиги Арабских государств (далее ЛАГ) подписали соглашение о формировании общего рынка. Данное экономическое сближение предполагало минование предшествующих форм интеграции (зоны свободной торговли и таможенного союза).

25 мая 1981 г. была создана региональная закрытая международная организация под названием – Совет сотрудничества арабских государств Персидского залива (далее ССАГПЗ; англ. Cooperation Council for the Arab States of the Gulf, GCC), в состав которой вошли 6 арабских стран Аравийского полуострова – Бахрейн, Катар, Кувейт, ОАЭ, Оман, Саудовская Аравия. Соглашение подразумевало упразднение тарифных барьеров между государствами–участниками, а также свободу производства и осуществление контрактов на равных правах [15].

Следующим этапом в развитии интеграционных процессов в рамках исследуемого региона явилось подписание странами ЛАГ соглашения о содействии развитии межарабской торговли (Agreement to Facilitate and Develop Inter–Arab Trade) в целях формирования зоны свободной торговли в регионе. План устройства организации обсуждался и разрабатывался Экономическим и социальным советом (ЭСС) ЛАГ с 1995 г. [16]. В результате в феврале 1997 года ЭСС ЛАГ принял Декларацию о Панарабской зоне свободной торговли (далее ПАФТА; англ. Pan–Arab Free Trade Agreement, PAFTA), получившей второе название – Великая арабская зона свободной торговли (ГАФТА; англ. Greater Arab Free Trade Area, GAFTA). В соглашение вошли 18 стран–учредителей: Бахрейн, Египет, Ирак, Кувейт, Ливан, Ливия, Марокко, Оман, Катар, Саудовская Аравия, Судан, Сирийская Арабская Республика, Тунис, Объединенные Арабские Эмираты, Алжир, Государство Палестина и Йемен. Создавалась ПАФТА с целью стимулирования экономического роста, повышения уровня жизни и предотвращения конфликтов путем создания зоны общего процветания, ее развитие планировалось реализовать в несколько этапов, подразумевающих под собой переход на новые уровни экономической интеграции.

Развитие ПАФТА планировалось в несколько этапов, подразумевающих под собой переход на новые уровни экономической интеграции. Для полного оформления ПАФТА было отведено 10 лет с момента подписания первоначального соглашения как классической зоны свободной торговли на основе устранения только таможенных пошлин во взаимной торговле с сохранением нетарифных ограничений. С 2005 года стали рассматриваться вопросы по торговле услугами и движению капитала.

Руководителями ЛАГ озвучивались планы создания к 2010 г. таможенного союза в рамках ПАФТА, а к 2020 году – Общего Арабского рынка.

Однако спустя почти четверть века с момента соглашения, ПАФТА не соответствует первоначально поставленным целям и уступает в своем развитии другим современным международным объединениям, но на это существует ряд причин.

Формально таможенными союзами себя считают более десятка группировок, однако все они функционируют со значительными изъятиями из режима таможенного союза, а часть – и из режима зоны свободной торговли, шансы же создать полноценный ТС есть не более чем у четырех–пяти таких объединений. Как показывает опыт, успешное продвижение процесса интеграционного взаимодействия требует определенных социально-экономических предпосылок и политической воли руководителей стран–членов. Чаще всего амбициозные интеграционные задачи не подкреплены достаточными экономическими факторами и политическими реалиями [8].

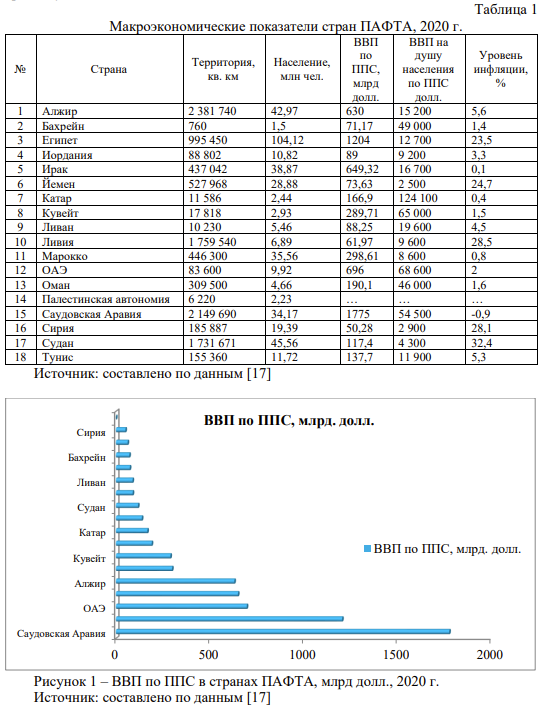

Среди стран–участниц ПАФТА ярко проявляется неоднородность в уровнях социально-экономического развития, что прослеживается при рассмотрении макроэкономических показателей предназначенных для проведения международных сопоставлений. К подобным показателям относят, например, ВВП по паритету покупательной способности (ППС), ВВП на душу населения по ППС, уровень инфляции. Страны ПАФТА существенно дифференцированы по объему ВВП и среднедушевых доходов.

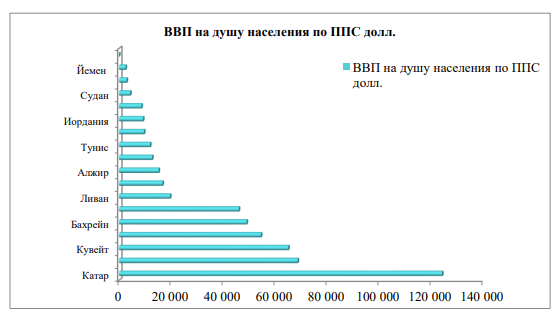

Рисунок 2 – ВВП на душу населения по ППС в странах ПАФТА, млрд долл., 2020 г. Источник: составлено по данным [17]

Сопоставляя уровень ВВП по ППС стран–участниц ПАФТА, можно выделить следующих лидеров региона: Саудовскую Аравию, ВВП по ППС которой составляет 1775 млрд долл., и Египет, где данное значение равно 1204 млрд долл. Йемен, Ливия, Сирия и занимают нижние позиции среди стран ПАФТА по данному показателю, их ВВП по ППС составляет 73,63 млрд долл., 61,97 млрд долл. и 50,28 млрд долл. соответственно.

В то время как некоторые страны–участницы ПАФТА, являющиеся традиционными экспортерами энергоресурсов, имеют выдающиеся показатели ВВП на душу населения по ППС: Катар – 124,1 тыс. долл., ОАЭ – 68,6 тыс. долл., Кувейт – 65,0 тыс. долл., Саудовская Аравия – 54,5 тыс. долл., Бахрейн – 49,0 тыс. долл., Оман – 46,0 тыс. долл. (для сравнения: по данным МВФ, в Европейском союзе (ЕС) средний показатель ВВП по ППС на душу населения в 2020 г. составлял 43 тыс. долл. США), в регионе имеется ряд стран с достаточно низкими результатами. Например, Йемен и Судан, включенные в группу наименее развитых стран, имеют ВВП по ППС на душу населения в 2020 году 2500 долл. и 4300 долл., соответственно. Столь полярные показатели демонстрируют обстановку, которая является существенной геополитической проблемой региона, что приводит сегодня к дезинтеграции в рамках ПАФТА.

Однако на такой показатель, как ВВП на душу населения по ППС, влияет не только экономическая обстановка, но и численность населения страны. Например, несмотря на относительно высокий показатель ВВП в Марокко – 298,61 млрд долл., ВВП на душу населения по ППС составляет всего лишь 8 600 долл., в данном случае на снижение величины существенно влияет численность населения (35,56 млн чел.).

Еще одним показателем, характеризующим уровень развития стран–участниц этого объединения, является уровень инфляции. Умеренная инфляция является элементом нормального развития экономики в таких государствах, как Катар (0,1 %), Ирак (0,4 %), Марокко (0,8 %) – их показатели соизмеримы с категориями развитых стран. Для сравнения: уровень инфляции в Германии в 2020 год составлял 0,5 %, во Франции – 0,5 %, в Дании – 0,4 %, а в Японии – 0,2 %. [18]. Однако жесткая монетарная политика приводит к нежелательным для экономики дефляционным процессам, как в Саудовской Аравии (–0,9 %).

Самый высокий уровень инфляции в 2020 году отмечен в Египте – 23,5 %, Йемене – 24,7 %, Сирии – 28,1 %, Ливии – 28,5 %, Судане – 32,4 %. Для Египта это явилось следствием валютного кризиса и одобренных Международным валютным фондом мер жесткой экономии. Показатели остальных указанных стран объясняются нестабильной обстановкой из-за военных действий, в результате чего экономика и коммуникации были практически полностью разрушены, продолжаются частые конфликты и террористические акты.

К тому же для того, чтобы региональная торговая интеграция работала, необходим определенный уровень «взаимного доверия» между странами, а политическое сотрудничество между странами БВСА оказалось проблематичным. Западный берег и Газа – израильский конфликт, натянутые отношения между Марокко и Алжиром и конфликт в Сирии среди прочего препятствуют развитию единства среди стран региона.

Снижению эффективности ПАФТА способствует и то, что внерегиональные акторы, такие как ЕС и США, стремятся активно использовать самые разные тактические приемы международной торговой политики, а именно двусторонние соглашения. Устранение торговых барьеров путем двусторонних переговоров, как правило, происходит быстрее и эффективнее, чем в рамках ВТО, в результате чего вектор интеграции смещается в европейском и североамериканском направлениях.

Соответственно, основными внерегиональными партнерами ПАФТА являются ЕС (8 двусторонних соглашений с Тунисом, Алжиром, Египтом, Иорданией, Ливаном, Марокко, Палестинской автономией, Сирией) и США (5 двусторонних соглашений с Бахрейном, Иорданией, Ливаном, Марокко и Сирией), а также ЕАСТ (6 двусторонних соглашений с Египтом, Иорданией, Ливаном, Марокко, Палестиной Тунисом). У Турции подписаны 5 двусторонних соглашений с Иорданией, Марокко, Палестинской автономией, Сирией и Тунисом; у Канады – с Иорданией; у Сингапура два – со странами–членами ССАГПЗ и Иорданией; у Мексики – с Иорданией [19].

Проблемным аспектом также является наличие большого количества двусторонних преференциальных торговых договоров и между непосредственно арабскими странами. У Алжира оно одно, у Египта – 8, Иордании – 8, Ливана – 3, Ливии – 3, Марокко – 6 Палестины – 3, Сирии – 1 [20]. Эти торговые связи накладываются друг на друга и создают довольно запутанную систему взаимоотношений, осложняемую наличием еще и субинтеграционных объединений. Помимо сформировавшегося таможенного союза ССАГПЗ такие страны, как Алжир, Ливия, Марокко и Тунис входят в объединение под названием Союз арабского Магриба (далее САМ; англ. Arab Maghreeb Union), действующую на основании Марракешского соглашения, заключенного в 1989 году (в состав САМ входит также Мавритания). Деятельность данной организации направлена на укрепление отношений между странами–участницами и обеспечение их прогресса с постепенным продвижением к достижению свободы передвижения товаров, услуг и капитала между ними. Соглашение подразумевало создание зоны свободной торговли, затем таможенного союза [20].

Еще одной попыткой на пути развития внутрирегиональной интеграции стало подписание в феврале 2004 г. Агадирского соглашения о создании арабо-средиземноморской зоны свободной торговли (Марокко, Тунис, Египет, Иордания).

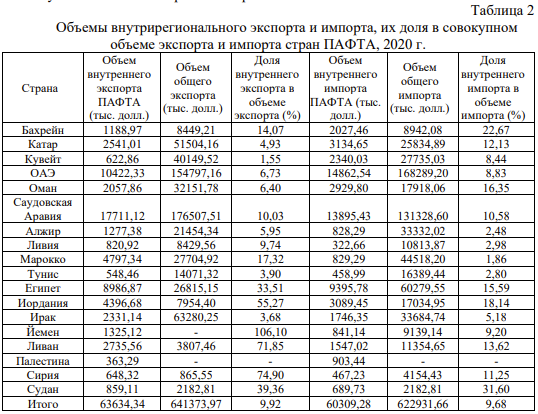

Для более детальной картины торговых отношений в рамках исследуемого объединения необходимо выявить значение внутреннего торгового сотрудничества для стран–участниц, тем самым определить масштабы влияний государств на национальные хозяйства друг друга. За период 2013–2020 гг. доля внутрирегионального экспорта арабских стран в их общем объеме экспорта незначительно увеличилась с 5,8 % в 2013 г. до 9,9 % в 2020 г. [21]. Рассмотрим таблицу 2, отражающую доли экспорта и импорта между странами ПАФТА и их доли в совокупном объеме экспорта и импорта.

Таблица 2 Объемы внутрирегионального экспорта и импорта, их доля в совокупном объеме экспорта и импорта стран ПАФТА, 2020 г.

Источник: составлено и рассчитано по данным [22]

Рисунок 3 – Объемы внутрирегионального и совокупного экспорта и импорта стран ПАФТА, 2020 г. в тыс. долл. [22]

По объемам внутрегионального экспорта лидировали в 2020 г. Саудовская Аравия (17711,12 тыс. долл.) и ОАЭ (10422,33 тыс. долл.), что отражено на рисунке 3.

Суммарная доля внутреннего экспорта стран–участниц ПАФТА в общем объеме экспорта за 2020 г. составила 9,92 %, доля внутреннего импорта – 9,68 %, что отражает достаточно низкую значимость внутрирегиональной торговли (табл. 2).

Это отчасти связано с тем, что страны–участницы ПАФТА имеют однотипные отраслевые структуры, которые влекут за собой консервацию применения протекционистских барьеров. На этой почве возникают разногласия, что требует усилий по гармонизации торговой политики.

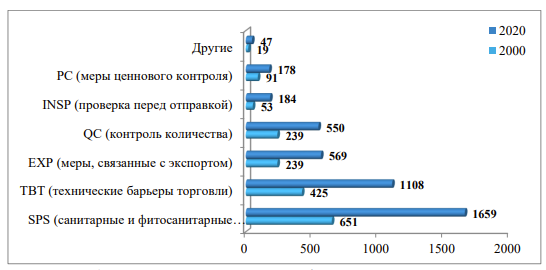

В то время как взаимные таможенные пошлин ликвидированы, большинство стран–участниц ПАФТА применяют нетарифные барьеры во внутренней торговле. Даже больше нетарифных мер (НТМ), чем в других регионах, их количество, как минимум, удвоилось с 2000 по 2020 год в странах БВСА (рис. 4), среди них количество применяемых санитарных мер увеличились с 497 в 2000 г. до 1496 в 2020 г., они составляют около 40 %от общего количества НТМ. Число применяемых технических барьеров в торговле возросло с 408 в 2000 г. до 1080 в 2020 г., на них приходится около четверти НТМ.

Рисунок 4 – Динамика количества нетарифных мер всех категорий в регионе БВСА [23]

Кроме того, потенциал для расширения торговли услугами остается неиспользованным. Государства ПАФТА должны, в первую очередь, снизить уровень ограничений на торговлю услугами с помощью перспективного регуляторного сотрудничества.

Требует особого внимания и сотрудничество в области нормативно-правового регулирования для либерализации перемещения капитала. Кроме того, данная ситуация задерживает развитие трудовой интеграции в регионе и рационального перемещения рабочей силы [24].

С целью улучшения внутрирегиональной обстановки и содействия регионального, субрегионального сотрудничества и интеграции, Экономической и социальной комиссией ООН для Западной Азии (ЭСКЗА; англ. Economic and Social Commission for Western Asia – ESCWA) были предложены рекомендации «На пути к модернизации Панарабской торговли», выполнение которых позволит странам– участницам ПАФТА разработать концепцию и координацию дальнейших политических и экономических действий, направленных на устранение существующих проблем и дальнейшее процветание региона [25].

В документе подчеркивается, что для получения весомого экономического эффекта ПАФТА требуется переход к более глубокому интеграционному сотрудничеству. Активизировать данный процесс сможет лишь модернизация ПАФТА, которая будет учитывать помимо решения вышеуказанных проблем разработку адекватных правил происхождения товаров, создание эффективных механизмов урегулирования споров.

Существует и острая необходимость в гармонизации политики, стандартов и правил. Принятие различных национальных стандартов странами и их дискреционное исполнение препятствовали торговле товарами. Создание 12 июня 2011 года Арабского сотрудничества по аккредитации (The Arab Accreditation Cooperation (ARAC) как Органа по аккредитации арабского сотрудничества для планирования, развития и координации инфраструктуры аккредитации в арабском регионе (22 арабских страны) для поддержки внутри- и внутриарабской торговли, повышения конкурентоспособности, призвано обеспечивать доверие к арабским товарам и услугам и защищать здоровье и безопасность населения и окружающей среды. ЭСС ЛАГ признал ARAC в качестве одного из основных столпов общеарабского качества [26].

Но решая вопросы региона, которые формировались десятилетиями, необходимо особо пристально контролировать современные проблемы. Одной из важнейших проблем современности является СOVID–19 и его последствия. Первостепенные негативные последствия заключаются в общемировом сокращении торговли, под гнетом вируса сохраняется тенденция сокращения торговли крупнейших мировых акторов, усиливается давление на стоимость нефти. Нестабильность нефтяных котировок влечет за собой влияние на практически все торговые отношения арабского мира.

Все страны–участницы ПАФТА зависят от импорта продовольственных товаров, поэтому сокращение бюджета стран из-за пандемии и ограниченное число поставок может вызвать региональную нехватку продовольственной безопасности.

Опять немаловажную роль играет особенность арабских стран, которая будет определять последствия пандемии, – это их ограниченное включение в глобальные производственно-сбытовые цепочки [27]. Самостоятельно, не используя подобные связи, странам будет труднее справляться с потерями от производства в условиях снижения государственных бюджетов.

Ожидается, что совокупное влияние вируса и сформировавшихся ранее проблем в странах ПАФТА может нанести необратимый урон последующему развитию интеграционных процессов. Поэтому основным выходом из такого кризисного положения является общерегиональное своевременное и систематизированное принятие мер по реформированию экономики каждой из стран–участниц ПАФТА. Модернизация внутрирегиональных территорий путем создания производственно-сбытовых цепочек позволит формировать благоприятные условия для преодоления всех существующих проблем.

Требуются широкомасштабные институциональные изменения и гармонизация нормативно-правовой базы. Эта цель также должна быть основана на скоординированной стратегии повышения привлекательности стран для частных иностранных инвесторов, которая должна основываться на улучшении общей деловой среды, а также на моделях совместного развития с участием малых и средних предприятий (МСП).

Совместная взаимовосполняющая торговля может поспособствовать решению существующих и предотвращению будущих политических конфликтов в регионе.

ВЫВОДЫ

ПАФТА выступает самым масштабным интеграционным проектом на Ближнем Востоке в составе практически всех членов Лиги арабских государств (18 из 22).

Однако ПАФТА представлена группой развивающихся стран, различающихся по уровню экономического развития, имеющих глубокую дифференциацию по объему ВВП и среднедушевых доходов. Ряд стран имеет слабую результативность политики индустриализации, которая не содействовала формированию конкурентоспособных и экспортоориентированных отраслей промышленности.

Для ПАФТА характерны низкая степень экономической взаимодополняемости; невысокая доля внутрирегионального экспорта; конкуренция на рынках аналогичных товаров.

В рамках сформированной зоны свободной торговли отменены таможенные пошлины на промышленные и ряд аграрных товаров, но сохраняются нетарифные ограничения во взаимной торговле. Следовательно, ограниченный характер охвата данным соглашением только тарифной либерализации торговли товарами несущественно стимулировал рост взаимной торговли.

Помимо вышеуказанных препятствий наблюдается невысокий уровень «взаимного доверия» между странами, а политическое сотрудничество между странами ПАФТА и вовсе оказалось проблематичным. Гражданские конфликты (негосударственные конфликты) также существенно затрудняют торговлю и оказываются пагубными для двусторонних торговых потоков.

Страны ПАФТА могли бы извлечь выгоду из более глубокой региональной торговой (углубленной) интеграции, если они будут проводить соответствующие реформы: расширение торговли услугами, участие в региональных производственно-сбытовых цепочках, обновление системы правил происхождения и расширение сотрудничества по совместным инфраструктурным проектам.

Ключевым вопросом является экономическая эффективность данной интеграции для всех членов сообщества. Пандемия COVID–19 дает странам ПАФТА возможность переосмыслить социальную и экономическую политику, направленную на усиление торговой интеграции.

Список литературы

- Никитина М. Г., Науменко Р. В. Эффективность торговой интеграции стран БРИКС // Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2015. Том 1 (67). № 2. С. 123–134

- Никитина М. Г., Мираньков Д. Б. Национальная безопасность как доминанта геоэкономической стратегии // Российская Федерация в современном геоэкономическом пространстве: коллективная монография / под ред. М. Г. Никитиной. Уфа: АЭТЕРНА, 2017. С. 9–37.

- Никитина М. Г., Науменко Р. В. Интеграционные процессы в европейских странах: эволюция и перспективы // Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2019. Т. 5 (71). № 3. С. 132‒1420.

- Freund C., Ornelas Е. Regional trade agreements // Annual Review of Economics 2: Preferential trade agreements. In Handbook of commercial policy. 2016. Vol. 1, edited by K. Bagwell and R. Staiger. Amsterdam: Elsevier.

- Baldwin R., Jaimovich D. Are free trade agreements contagious? // Journal of International Economicsю 2012. № 88 (1). P. 1-16.; Mattoo A., Mulabdic A., Ruta M. Trade creation and trade diversion in deep agreements // Policy Research. Working Paper 8206, World Bank, Washington, DC. Paper funded by the World Bank’s Strategic Research Program.

- Viner J. The customs union issue. New York: Carnegie Endowment for International Peace, 1950.

- Balassa B. The Theory of Economic Integration. London, 1961.

- Международная торговля / Р. И. Хасбулатов [и др.]; под общей редакцией Р. И. Хасбулатова. 2–изд., перераб. и доп. Москва: Издательство Юрайт, 2021. 405 с.

- World Trade Report 2011. The WTO and preferential trade agreements: From co-existence to coherence. WTO, 2011 [Электронный ресурс]. URL: https://www.wto.org/english/res_e/booksp_e/anrep_e/world_trade_report11_e.pdf.

- Hofman C., Osnago A., Ruta M. The Content of Preferential Trade Agreements // World Trade Review. 2019. № 18 (3). Р. 365–398.

- Mattoo A., Mulabdic A., Ruta M. Trade creation and trade diversion in deep agreements // Policy Research. Working Paper 8206, World Bank, Washington, DC. Paper funded by the World Bank’s Strategic Research Program.

- Laget E., Rocha N., Varela G. Deep trade agreements and foreign direct investments // Unpublished paper, World Bank. 2019. Washington, DC.

- Dür A., Baccini L., Elsig M.The design of international trade agreements: Introducing a new dataset Review of International Organizations. 2014. № 9 (3). Р. 353–75.

- Acharya R. Regional trade agreements and the multilateral trading system. Cambridge: Cambridge University Press, 2016.

- Cooperation Council for the Arab States of the Gulf. [Электронный ресурс]. URL: https://www.gcc-sg.org/ar-sa/AboutGCC/Pages/StartingPointsAndGoals.aspx.

- The Agreement of Arab Free Trade Area [Электронный ресурс]. URL: http://rtais.wto.org/rtadocs/16/TOA/English/Pan-Arab %20Free %20Trade %20Area %20Agreement %20(1997).pdf.

- Сentral Intelegence Agency. The World Factbook [Электронный ресурс]. URL: https://www.cia.gov/library/publications/the-world-factbook/fields/325.html#TS.

- Trading Economics Уровень инфляции [Электронный ресурс]. URL: https://ru.tradingeconomics.com/country-list/inflation-rate.

- Members accepting the Protocol of Amendment to insert the WTO Trade Facilitation Agreement into Annex 1A of the WTO Agreement [Электронный ресурс]. URL: https://www.wto.org/english/tratop_e/tradfa_e/tfamap_e.htm.

- Arab Maghreb Union [Электронный ресурс]. URL: https://maghrebarabe.org/.

- Русакович В. И. Динамика и структура внешней торговли стран Залива: основные тренды в XXI веке // УЭкС. 2015. № 7 (79) [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/dinamika-i-struktura-vneshney-torgovli-stran-zaliva-osnovnye-trendy-v-xxi-vekе.

- TRADE MAP Trade statistics for international business development Monthly, quarterly and yearly trade data. Import & export values, volumes, growth rates, market shares, etc. [Электронный ресурс]. URL: https://www.trademap.org/Product_SelCountry_TS.aspx?nvpm=1.

- Trading together: Reviving Middle East and North Africa Regional Integration in the Post-Covid Era [Электронный ресурс]. URL: https://www.worldbank.org/en/region/mena/publication/mena-economic-update-trading-together-reviving-middle-east-and-north-africa-regional-integration-in-the-post-covid-era.

- Ghoneim A. Revisiting Economic and Trade Integration in the Arab Region: New Prospects for Reaping Untapped Potential // Arab Development. 2017 [Электронный ресурс]. URL: http://www.arabdevelopmentportal.com/blog/revisitingeconomic-and-trade-integration-arab-region-new-prospects-reaping-untapped-potential.

- Towards modernization of the Pan-Arab Free Trade Area Agreement Economic and Social Commission for Western Asia (ESCWA) 23 September 2019. [Электронный ресурс]. URL: https://www.researchgate.net/publication/343577237_Towards_modernization_of_the_Pan-Arab_Free_Trade_Area_Agreement.

- Сайт Арабского сотрудничества по аккредитации [Электронный ресурс]. URL: Http://www.arac-accreditation.org/uploads/6444-ARAC %20Brochure_Eng.pdf.

- Transport and Connectivity to Global Value Chains: Illustrations from the Arab Region. Economic and Social Commission for Western Asia (ESCWA) 2017. [Электронный ресурс]. URL: https://archive.unescwa.org/sites/www.unescwa.org/files/publications/files/transport-connectivity-global-value-chains-english_0.pdf.