УДК 336

Publication text (PDF):Download

РОЛЬ СОВРЕМЕННЫХ КОРПОРАЦИЙ В РАЗВИТИИ ФИНАНСОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Колпакова Н. С.

Крымский федеральный университет имени В. И. Вернадского, Симферополь, Российская Федерация

E-mail: instoc.crimea@bk.ru

В статье представлены результаты исследования сущностных характеристик корпораций Российской Федерации, дано их определение в соответствии с действующим законодательством и в литературных источниках, выявлены проблемные вопросы функционирования на современном этапе развития экономики России. На основании проведенного динамического и структурного анализа определены место и значение национальных корпораций в финансовой системе Российской Федерации в целом и ее федеральных округах, в частности, предложены направления совершенствования процесса управления корпорациями с целью повышения эффективности развития финансового рынка России.

Ключевые слова: корпорация, юридические лица, корпоративные финансы, финансовая система, финансовый рынок, финансовые результаты, ценностно-ориентированное управление, эффективность.

ВВЕДЕНИЕ

Одним из важных стейкхолдеров современного финансового рынка выступают корпорации, аккумулирующие значительные объемы денежных средств и оказывающих существенное влияние на динамику мировых финансовых потоков. Чаще всего в качестве корпоративных структур рассматриваются крупные организации и предприятия, диверсифицирующие свою деятельность в различных секторах экономики и территориально-административных единицах. Однако действующее законодательство Российской Федерации, в частности Гражданский кодекс РФ, в классификации юридических лиц по признаку корпоративности не учитывает их размеры, ограничиваясь организационно-правовыми формами [2].

Соответствующую терминологию демонстрируют и научные публикации отечественных авторов. Так, по мнению А. А. Радыгиной, «корпорация (corporation)

– это группа людей или организация людей, уполномоченная законом действовать как одно лицо и имеющая права и обязанности, отличные от прав и обязанностей людей, формирующих корпорацию» [6].

Б. А. Райзберг, Л. Ш. Лозовский и Е. Б. Стародубцева дают схожее определение: «корпорация – это совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права – юридическое лицо» [7].

Также в отдельную, специфическую, группу выделяются государственные корпорации, правовой и экономический статус которых регламентирован Федеральным законом РФ «О некоммерческих организациях». В соответствии с положениями ст. 7.1 данного закона, «государственной корпорацией признается не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций» [4].

Данный подход является нормативно регламентированным и юридически обоснованным, однако ограничивает возможности исследования финансовых ресурсов крупных предпринимательских структур и принятия управленческих решений по развитию финансового рынка России. В этом контексте интересны работы В. С. Богус [1], А. С. Квитчук и Н. В. Голубихиной [3], О. И. Рябичевой и Р. М. Исубуттаевой [8], Д. Роджерса [10], однако указанная проблематика развития отечественных корпораций на финансовых рынках в них освещена недостаточно полно.

В этой связи целью данной статьи явилась оценка перспектив функционирования корпораций России в национальной финансовой системе, при этом в качестве корпораций рассматривались крупные предприятия и организации, имеющие признаки корпоративных юридических лиц.

ОСНОВНОЙ МАТЕРИАЛ

Данные Федеральной службы государственной статистики Российской Федерации свидетельствуют, что за период 2017–2020 гг. количество корпораций в стране уменьшилось с 88806 ед. до 57899 ед. или на 34,8 %. В процентном отношении общему количеству предприятий и организаций России удельный вес корпораций снизился на 15,4 % и составил на начало 2021 года 1,65 %. Аналогичная динамика наблюдается по всем без исключения федеральным округам, в разрезе которых наибольшее снижение численности корпораций (на 18,4 тыс. ед. или 40,9 %) отмечено в Центральном ФО, наименьшее (на 464 ед. или 17,2 %) – в Дальневосточном ФО.

Наибольшее количество корпоративных организаций зарегистрировано в Центральном федеральном округе РФ, что составляет на конец 2020 года 26,6 тыс. ед. или 45,9 % от их общегосударственной численности. Также в Центральном ФО можно констатировать и наибольший удельный вес корпораций в численности предприятий и организаций округа – от 2,62 % в 2017 году до 2,21 % в 2020 году.

Наименьшее количество корпоративных юридических лиц по России насчитывается в Северо-Кавказском федеральном округе: от 2247 ед. или 2,53 % в 2017 году до 1627 ед. или 2,81 % в 2020 году. Однако по отношению к численности предприятий и организаций округа наименьший удельный вес корпораций зафиксирован в Приволжском федеральном округе (от 1,36 % в 2017 году до 1,20 % в 2019 году) и Дальневосточном федеральном округе (1,18 % в 2020 году).

Из общего числа корпораций Российской Федерации 99,9 % имеют частную форму собственности, шесть организаций относятся к государственным корпорациям

– «Агентство по страхованию вкладов», «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»; Фонд содействия реформированию жилищно-коммунального хозяйства (Фонд ЖКХ); Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех»; Государственная корпорация по атомной энергии «Росатом»; Государственная корпорация по космической деятельности «Роскосмос» [9].

Таблица 1 Численность корпораций Российской Федерации в разрезе федеральных округов в 2017–2020 гг.

| Округа | 2017 год | 2018 год | 2019 год | 2020 год | 2020 г. в % к |

| Центральный федеральный округ, ед. | 45000 | 36105 | 30112 | 26576 | 59,1 |

| – в % к общему количеству предприятий и организаций округа | 2,62 | 2,38 | 2,24 | 2,21 | 84,4 |

| Северо-Западный федеральный округ, ед. | 10948 | 9419 | 8277 | 7557 | 69,0 |

| – в % к общему количеству предприятий и организаций округа | 1,85 | 1,74 | 1,69 | 1,73 | 93,5 |

| Южный федеральный округ, ед. | 5156 | 4679 | 4130 | 3820 | 74,1 |

| – в % к общему количеству предприятий и организаций округа | 1,48 | 1,39 | 1,34 | 1,32 | 89,2 |

| Северо-Кавказский федеральный округ, ед. | 2247 | 1984 | 1814 | 1627 | 72,4 |

| – в % к общему количеству предприятий и организаций округа | 1,79 | 1,67 | 1,62 | 1,52 | 84,9 |

| Приволжский федеральный округ, ед. | 10111 | 9081 | 8059 | 7528 | 74,5 |

| – в % к общему количеству предприятий и организаций округа | 1,36 | 1,26 | 1,20 | 1,19 | 87,5 |

| Уральский федеральный округ, ед. | 5731 | 4986 | 4294 | 3883 | 67,8 |

| – в % к общему количеству предприятий и организаций округа | 1,61 | 1,51 | 1,42 | 1,36 | 84,5 |

| Сибирский федеральный округ, ед. | 6910 | 5788 | 5162 | 4669 | 67,6 |

| – в % к общему количеству предприятий и организаций округа | 1,40 | 1,34 | 1,29 | 1,25 | 89,3 |

| Дальневосточный федеральный округ, ед. | 2703 | 2743 | 2452 | 2239 | 82,8 |

| – в % к общему количеству предприятий и организаций округа | 1,44 | 1,29 | 1,23 | 1,18 | 81,9 |

| Всего, ед. | 88806 | 74785 | 64300 | 57899 | 65,20 |

| – в % к общему количеству предприятий и организаций округа | 1,95 | 1,77 | 1,68 | 1,65 | 84,6 |

Источник: составлено автором по данным [5]

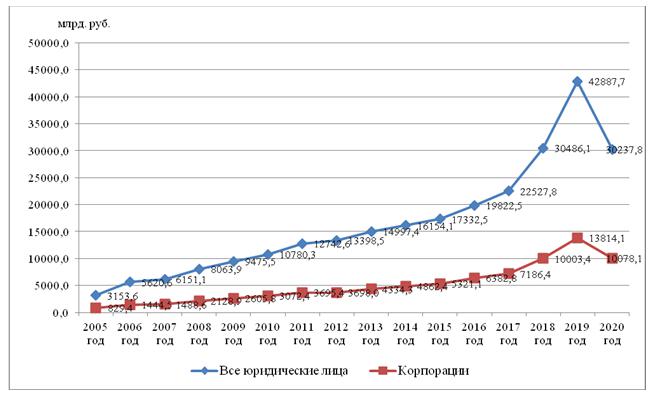

В целом, количественные показатели корпоративного сектора экономики не отражают реальной степени его влияния на национальный финансовый рынок и внешнеэкономические отношения. Динамика размеров уставного капитала корпораций Российской Федерации, графически представленная на рисунке 1, свидетельствует, что его объемы составляют от 829,4 млрд руб. в 2005 году до 10078,1 млрд руб. в 2020 году. По отношению к совокупному уставному капиталу предприятий и организаций Российской Федерации удельный вес уставного капитала корпоративных юридических лиц варьируется от 26,3 % в 2005 году до 33,3 % в 2020 году. Таким образом, в корпоративном секторе экономики сосредоточено около трети всех собственных финансовых ресурсов предприятий и организаций России, что свидетельствует о необходимости эффективного управления ими в рамках действующего финансового законодательства.

Рисунок 1. Динамика размеров уставного капитала юридических лиц и корпораций Российской Федерации в 2005–2020 гг., млрд руб.

Источник: составлено автором по данным [5]

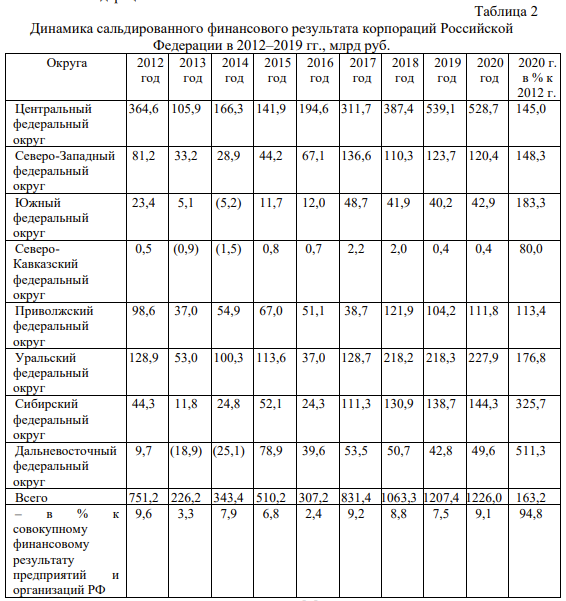

К источникам собственного капитала корпоративных юридических лиц, осуществляющих коммерческую деятельность, относится и их чистая прибыль. Динамика сальдированного финансового результата корпораций Российской Федерации, представленная в таблице 2, свидетельствует об увеличении его размера за период 2012–2020 гг. на 474,8 млрд руб. или 63,2 %. Данный рост был обусловлен за счет положительных изменений в Центральном, Северо-Западном, Южном, Приволжском, Уральском, Сибирском и Дальневосточном округах, тогда как в Северо-Кавказском округе отмечается снижение сальдированного финансового результата корпораций на 0,1 млрд руб. или 20,0 %. Кроме того, в Северо-Кавказском ФО в 2013–2014 гг., наряду с Дальневосточным ФО и Южным ФО (в 2014 году) совокупный убыток деятельности корпоративных юридических лиц превысил их совокупную прибыль, что привело к отрицательным значениям сальдированного финансового результата.

Как видно из данных таблицы 2, доля корпораций в общем сальдированном финансовом результате деятельности предприятий и организаций Российской Федерации существенно ниже, чем удельный вес их уставного капитала по отношению к данному показателю национального уровня. Более того, за период 2012–2020 гг. отмечается его снижение с 9,6 % до 9,1 %, что актуализирует вопросы эффективного управления корпоративными финансами во всех субъектах Российской Федерации.

Таблица 2 Динамика сальдированного финансового результата корпораций Российской Федерации в 2012–2019 гг., млрд руб.

Источник: составлено автором по данным [5]

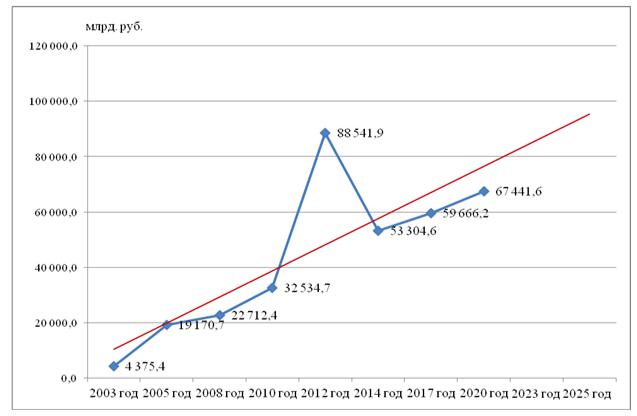

Данное утверждение соотносится с перспективами развития корпораций России в национальной финансовой системе, что подтверждается линией тренда рыночной стоимости акций, отображенной на рисунке 2. По состоянию на начало 2021 года она составила 67,4 трлн руб., к 2025 году ожидается ее рост до 90,0 трлн руб.

Рисунок 2. Динамика рыночной стоимости акций корпораций Российской Федерации в 2003–2020 гг., млрд руб.

Источник: составлено автором по данным [5]

С целью повышения эффективности влияния корпоративного капитала на национальный финансовый рынок, прежде всего, на всех уровнях управления финансовой системой Российской Федерации необходимо выделить такой специфический объект управления, как корпоративные финансы. В зарубежной практике накоплен сравнительно больший теоретико-методологический базис формирования, распределения и использования финансовых ресурсов корпораций, адаптация которого к отечественному правовому полю будет способствовать повышению эффективности указанных процессов. Понимание существенных содержательных отличий корпораций от других организационных форм юридических лиц позволит разработать соответствующие модели управления ими как внутреннего, так и внешнего характера.

Одной из особенностей операционной деятельности современных корпораций является перманентное увеличение стоимости их финансовых активов. При этом, когда учредители и представители высшего управленческого звена нацелены на первоочередное получение прибыли, не обеспеченной ростом стоимости активов корпорации, возникает риск ее коллапса. Общественная роль финансов корпоративных юридических лиц заключается в том, что в процессе их финансовых отношений создаются условия для движения капитала, благодаря которому обеспечивается рост стоимости активов корпорации.

Как ресурс корпоративных финансов, капитал ограничен в пространстве и времени, что приводит к необходимости оценки финансовых корпоративных взаимоотношений сквозь призму временной и пространственной ограниченности капитала. Избыток или дефицит капитала у того или иного субъекта хозяйствования побуждает к поиску его дополнительных источников или возможностям его выгодного инвестирования, являясь объективной основой для перераспределения финансовых ресурсов. Направления перераспределения капитала в обществе не хаотичны, а объективно закономерны:

– финансовые ресурсы стремятся к получению наибольшей нормы прибыли;

– важным фактором процесса перераспределения капитала выступают риски, связанные с получением прибыли;

– движение капитала отражает закономерности пропорционального развития финансовой системы государства.

Определенное влияние на перераспределение капитала корпораций имеет государственная и региональная политика; в отношении государственных корпораций она играет главенствующую роль. Также следует отметить, что на отдельных этапах развития финансовой системы объективные закономерности и интересы субъектов корпоративных финансовых отношений во многом совпадают, однако чаще они противоречат друг другу.

Теория корпоративных финансов ориентирована на логически-дедуктивное и эмпирически-индуктивное обоснование факторов, методов и инструментов их развития. Характерным для финансов такого уровня и размерности является широкое использование эконометрических методов исследования. Вместе с тем в практике корпораций Российской Федерации применение современных математических моделей для обоснования выводов финансового характера встречается достаточно редко, что обусловлено недостаточным уровнем компетентности менеджеров высшего и среднего управленческого звена.Привлечение высококвалифицированных специалистов консалтинговых фирм также малоэффективно, так как интерпретация полученных ими результатов должна осуществляться непосредственно финансовыми аналитиками корпораций.

Для управления ключевыми факторами стоимости корпорации с целью ее максимизации и обеспечения финансовых интересов всех стейкхолдеров финансового рынка рекомендуется использовать концепцию ценностно-ориентированного управления (value based management). Данная концепция предусматривает выбор приоритетов по критерию создания стоимости корпорации: переориентацию систем планирования, оценку результатов деятельности и материальных стимулов по ценностно-ориентированным критериям; общение с инвесторами на ценностно-ориентированном языке. Ключевой принцип концепции ценностно-ориентированного управления заключается в обеспечении условий для уменьшения конфликтов между принципалами и агентами, а также экономических злоупотреблений в корпорациях на основе максимального сближения интересов собственников и менеджмента всех уровней. Этого можно достичь путем привязки материального вознаграждения менеджеров к показателям, характеризующим уровень роста стоимости корпорации для ее учредителей.

Успешная реализация концепции ценностно-ориентированного управления невозможна без введения системы корпоративного финансового контроллинга. Финансовый контроллинг направлен на информационную поддержку финансовых решений и предусматривает использование методов и процедур бюджетирования, стратегического планирования, управленческого учета, финансовой диагностики, инвестор–рилейшнз, управления рисками и внутреннего контроля, в совокупности обеспечивающих координацию отдельных подсистем управления и ориентированных на оптимизацию финансовых решений и рост стоимости корпорации. Отдельной подсистемой финансового контроллинга выступает ценностно-ориентированный контроллинг как формат поддержки принятия ценностно-ориентированных управленческих решений. Он формирует комплекс инструментов, процессов, целей и оценочных показателей, обеспечивающих внедрение и поддержание дееспособности ценностно-ориентированного корпоративного управления.

Перспективным направлением развития корпоративных финансов являются также поведенческие финансы, исследующие психологические аспекты принятия финансовых решений при различных рамочных условиях. В данной концепции предположения неоклассической теории относительно рациональности поведения, совершенства информационного обеспечения и трансакционных издержек становятся второстепенными, а на первый план выдвигается утверждение, что для корпоративных субъектов важнее избежать убытков, чем получить прибыль. Кроме того, менеджеры корпораций готовы нести гораздо более высокие риски для сохранения текущей финансовой ситуации по сравнению с рисками, связанными с ее изменением.

Теория поведенческих финансов призывает учитывать в процессе принятия финансовых решений такие психологические факторы, как когнитивный диссонанс эвристические ошибки. Так, например, цена акций (а, следовательно, и стоимость корпораций) остро реагирует на макроэкономические показатели и непроверенную информацию, что приводит к агрегированию нерациональности участников рынка в оценке рыночной цены активов. Такая цена зачастую отличается от реальной стоимости корпорации, что нередко приводит к ошибочному распределению ресурсов в экономике страны, ее регионов и отдельных отраслей, и, как следствие, к финансовому кризису. Учитывая указанные финансовые проблемы, выделение поведенческих корпоративных финансов как отдельной концепции их управления является достаточно обоснованным.

ВЫВОДЫ

Корпорации играют важную роль в развитии финансовой системы большинства современных государств, включая Российскую Федерацию. Несмотря на небольшой удельный вес крупных корпоративных юридических лиц в общей структуре предприятий и организаций России, в них сосредоточено около трети их совокупного уставного капитала и свыше 1 трлн сальдированного финансового результата. При этом крупные корпорации Российской Федерации не выделены в отдельный объект статистического мониторинга и анализа на государственном и региональном уровне, что снижает возможности их эффективного управления и нормативно-правового регулирования.

С целью оптимизации влияния корпораций на развитие финансовой системы Российской Федерации необходимо внедрение современных инновационных концепций их управления, в частности, концепции поведенческих финансов, ценностно-ориентированного управления и экономико-математического моделирования финансовых потоков. Фокусирование стейкхолдеров корпоративного сектора экономики на процессах принятия финансовых решений с учетом специфики корпоративных финансов, а также психологических и ментальных особенностей участников финансовых отношений позволит оптимизировать как деятельность самих корпораций, так и их общественную роль в национальной финансовой системе.

Список литературы

-

- Богус В. С. Финансовые ресурсы корпорации, их формирование и использование // Вестник науки. 2020. Т. 4. № 5 (26). С. 71–75.

- Гражданский Кодекс Российской Федерации (Часть первая) от 30.11.1994 г. № 51-ФЗ [Электронный ресурс]. URL: http://www.consultant.ru/popular/gkrf1.

- Квитчук А. С., Голубихина Н. В. Государство и транснациональные корпорации в XXI веке // Общество и право. 2021. № 3 (77). С. 112–116.

- О некоммерческих организациях: Федеральный закон Российской Федерации от 12.01.1996 г.

- 7–ФЗ [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_8824.

- Предпринимательство: официальная статистика Федеральной службы государственной статистики Российской Федерации [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14036.

- Радыгина А. А. Правовое регулирование корпораций в отдельных сферах предпринимательской деятельности // Инновации. Наука. Образование. 2020. № 23. С. 1203–1208.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. М.: ИНФРА–М, 2019. 512 с.

- Рябичева О. И., Исубуттаева Р. М. Финансовая политика корпорации // Тенденции развития науки и образования. 2020. № 61–7. С. 24–27.

- Шавалиева Д. Р. Государственные корпорации, государственные компании и публично-правовые компании: особенности правового положения // Ученые записки Казанского филиала «Российского государственного университета правосудия». 2020. Т. 16. С. 185–194.

- Rogers D. The corporation in Russia // Laboratorium: журнал социальных исследований. 2021. Vol. 1. P. 4–19.