Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2022. Т. 8 (74). № 3. С. 59‒66.

УДК 330.322.212

Институт проблем управления им. В. А. Трапезникова РАН, Москва, Российская Федерация E-mail: elena_krasina@list.ru

- статье исследуется актуальная на сегодняшний день тема мониторинга на основе модернизированных возможностей программно-информационного сопровождения, эксплуатируемого в производственной цепи высокотехнологичного оборудования. В каждом бизнес–процессе присутствуют собственные риски неопределенности появления «узких мест», которые во избежание многозатратных потерь рациональнее устранить вовремя. В работе рассматриваются возможные «узкие места» разных бизнес– процессов и предлагается собственная методика их мониторинга на примере конкретных основных бизнес–процессов высокотехнологичного предприятия на основе обнаружения отклонений в операционной деятельности от установленных норм. Выполнена предварительная оценка эффективности ликвидации такого рода «узких мест» в части бухгалтерских издержек.

Ключевые слова: мониторинг, функциональные бизнес–процессы, «узкое место», регламентация, оценка потерь.

ВВЕДЕНИЕ

- настоящее время мониторинг является одним из основных инструментов менеджмента в части успешной реализации, поддержки и оптимизации процессов управления. Применение информационных технологий позволяет автоматизированно создать единую базу данных и архивы для последующей формализации необходимых мероприятий по отслеживанию, рационализации использования ресурсов, планированию, регулированию, контролю. Практическая значимость мониторинга состоит в возможности проведения системного анализа, унифицированно разработанного под каждый этап операционной деятельности с совокупным внесением корректирующих и предупреждающих манипуляций, что немаловажно для достижения целей производственных бизнес–процессов высокотехнологичных предприятий, так как любой сбой в них приводит к существенным затратам, которые можно оценить в том числе денежной форме.

ОСНОВНОЙ МАТЕРИАЛ

- мире имеют место различные подходы и методики проведения мониторинга операционной деятельности. На сегодня к наиболее эффективным и часто

практически применяемым относятся программные приложения и автоматизированные платформы моделирования бизнес–процессов, макеты которых базируются на сведениях корпоративных систем и строятся по принципу комплектации архитектуры описательной информации (текстовая, графическая, табличная части) и схематизации взаимодействия участников.

59

КРАСИНА Е. Н.

Сейчас в условиях научно-технического прогресса вооруженность высокотехнологичных предприятий современными автоматизированными станками

- числовым программным управлением (ЧПУ) открывает конкурентные возможности, в том числе упрощается система сбора данных, совершенствуется контроль над жизненным циклом, обеспечивается высокопроизводительность и высококачественность выпуска продукции, повышается точность за счет сокращения ручного труда и увеличения машинного времени. В свою очередь сжатие штата,

диверсификация универсальности выполняемых операций, возможность самодиагностики влекут значительное уменьшение издержек.

Подсоединение интерфейса к информационным сетям предприятия позволяет объединить сведения для мониторинга, обеспечиваются прозрачность и доступность данных, улучшается взаимодействие подразделений, в том числе коммуникация технологических и конструкторских бюро с производственным отделом, что приводит к сокращению сроков производства и подготовки сопроводительной документации.

Цифровое моделирование бизнес–процессов является одним из распространенных способов мониторинга, технология которого заключается в сборе, обработке и анализе неструктурированных данных, на основании которых компьютеризированно выстраивается сценарий, обозначаются ключевые показатели, координируются задачи, настраиваются операции, фиксируются точки контроля [7].

При обнаружении дисфункций для решения проблем исследуется «входная» и «выходная» информация, диаграммы потоков данных и работ, ресурсные сведения. Анализируются зоны ответственности и организация бизнес–процессов, оцениваются итоги операционного выполнения на соответствие установленным в регламентах значениям, конкретизируются причины отклонений, разрабатывается стратегия по устранению «узких мест».

-

- связи с тем, что вся операционная деятельность классифицируется по функционалу, а именно: «основные» бизнес–процессы генерируют прибыль,

«развивающие» создают совершенствующие инновации (НИОКР), «обеспечивающие» снабжают и поддерживают работу всех подразделений, «управленческие» иерархично администрируют операционную деятельность вышеперечисленных процессов [5], соответственно, алгоритмы мониторинга для каждого вида индивидуальны.

Примерами «узких мест» в «управленческих» бизнес–процессах может быть неквалифицированность менеджеров, недоинформированность, некорректность подачи или передачи данных, неверная трактовка и др. [7].

«Узкие места» «обеспечивающих» бизнес–процессов, как правило, – это проблематика финансовой, материальной, кадровой ресурсообеспеченности, низкая квалификация персонала, недейственность работы юридических служб, сбои инженерно-технического снабжения хозяйственной деятельности, срывы сроков поставки, перебои в подаче электроэнергии и др. [10].

Слабым звеном «развивающих» бизнес–процессов, состоящих из цепочки специализированно оснащенных исследовательских и опытно-экспериментальных участков, влияющих на результативность, является недофинансирование,

60

СОВРЕМЕННЫЙ МОНИТОРИНГ КАК ДЕЙСТВЕННЫЙ ИНСТРУМЕНТ…

неорганизованность, бесконтрольность, недейственность схем управления НИОКР [6].

Производственная линия, выполняющая «основные» бизнес–процессы, состоит

из совокупности оборудованных рабочих мест, расположенных последовательно/параллельно движению технологических процессов в порядке закрепленных за ними операций. Здесь «узкое место» – это тот участок, звено в технологической цепи, производительность в котором ограничена и после прохождения которого выпуск продукции замедляется из-за недостатка мощностей [7].

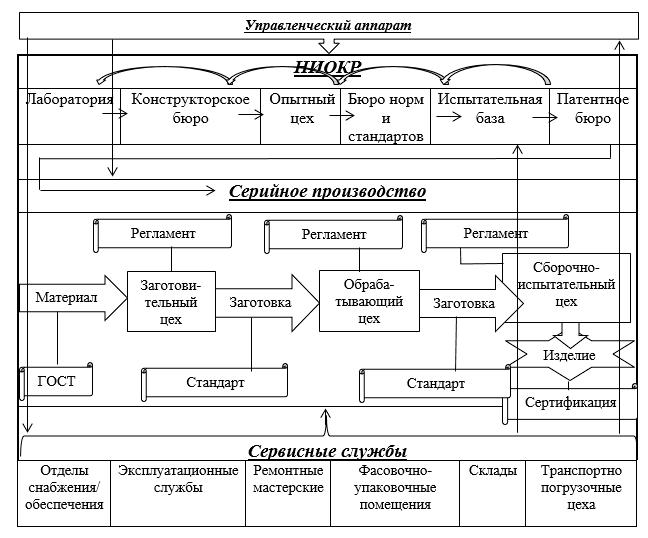

Схематизированная коммуникация вышерассмотренных бизнес–процессов изображена на рис. 1.

Рисунок 1. Функциональная взаимосвязь бизнес–процессов высокотехнологичного предприятия

Источник: составлено автором на основании [7].

Из рис. 1 видно, что управленческий аппарат и сервисные службы взаимодействуют с участниками «основных» и «развивающих» бизнес–процессов

61

КРАСИНА Е. Н.

вертикально, а наукоемкие и производственные подразделения между собой – горизонтально.

Регламентация бизнес–процессов, содержащая описательный инструктаж, нормированные показатели и графические элементы, оказывается эффективным средством управленческого воздействия на исполнителей, так как упрощает мониторинг и способствует видению направлений оптимизации.

Ключевые показатели для каждой операции устанавливаются в зависимости от требуемой выработки обработанного сырья, необходимой для полной загрузки ведущего генерирующего оборудования в установленную «норму штучного времени» [9]. Поэтому регламенты разрабатываются узкоспециализированными технологами и экспертными аналитиками индивидуально под каждую операцию с максимальным приближением к существующему порядку выполнения работ.

Для технического регулирования результатов на всех производственных этапах необходим обязательный комплексный контроль геометрических и линейных параметров заготовок, для которого требуется оснастка современными контрольно-

измерительными приборами с прогрессивными метрологическими характеристиками. Перечень допустимых и недопустимых дефектов определяется техническими условиями и нормами [4]. Действующие стандарты качества позволяют своевременно выявить отклонения, производственный брак, экономичность расхода материалов.

Следует отметить, что в «основных» бизнес–процессах должное внимание уделяется рациональному размещению технологического и вспомогательного оборудования, так как сокращенные траектории между рабочими местами способствуют обеспечению такта, ритмичности, ликвидации простоев, оптимальному функционированию и эффективности производства с минимальными временными потерями и меньшими прилагаемыми усилиями.

При крупносерийных выпусках на заводах широко распространена поточная линия процессов изготовления продукции. С учетом возможностей площадей преимущество отдается прямолинейной, П–образной, Г–образной планировкам [9].

-

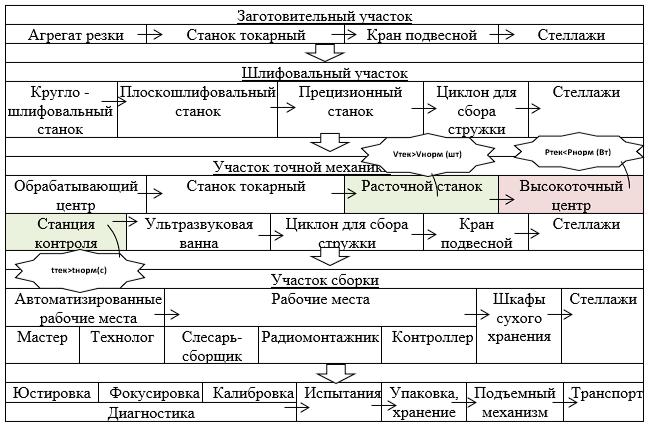

- рамках данного исследования в качестве примера выявления «узких мест» рассмотрена комплексно-механизированная технологическая цепь «основных» бизнес–процессов по изготовлению многозональных сканирующих устройств.

Поточная организация данного производства состоит из следующих повторяющихся во времени операций: поступление листового материала и прутков на заготовительный участок → разгрузка электрическим подвесным краном → резка на определенные заготовки → шлифовка → термообработка для закалки → обтачивание → контроль → ультразвуковая очистка → сборка → радиоэлектронная пайка → координатные и метрологические измерения → испытания → тароупаковка

- погрузка на транспортные средства. Рабочие места при этом расположены прямолинейно и оснащены автоматизированными агрегатами резки, станками токарными, шлифовальными, прецизионными, сверлильно-расточительными машинами, измерительными и координатными установками, оптическими и контрольными приборами (рис. 2).

62

СОВРЕМЕННЫЙ МОНИТОРИНГ КАК ДЕЙСТВЕННЫЙ ИНСТРУМЕНТ…

Рисунок 2. Слабое звено в производственной блок–схеме Источник: составлено автором на основании [9].

Из рис. 2 «узкое место» очевидно на участке точной механики, где высокоточный обрабатывающий центр имеет заниженную производительность (мощность Pтекущая˂Pнормированная), которая отмечается увеличенным межоперационным запасом – «затором» в звене растачивания (объем Vтекущий˃Vнормированного) и простоем последующего контрольного оборудования (время tтекущее˃tнормированного).

На практике существуют различные способы выявления «узких мест». Это и визуальные наблюдения на производственных площадках, расчетный способ на соответствие предельно допустимых значений, автоматизированный мониторинг, включающий картирование, часофикацию, стандартизацию, анализ результирующих показателей операционной деятельности, хронометраж [8].

- рассматриваемом случае на рис. 2 производственное нарушение было обнаружено оператором на ранней стадии посредством сигнальной аппаратуры – трехцветной лампы на станке, отображением сообщения на дисплее ЧПУ, генерации импульсов на пульте. Если бы была поломка, то сработал бы механический датчик – уведомитель.

Методологически стоимость эксплуатации производственного оборудования определяется суммой следующих постатейных показателей: амортизационные отчисления, затраты на энергию, оплату труда работников, цена ремонтов, расходы на быстроизнашивающиеся части (режущий, шлифовальный инструмент), при необходимости, смазку, охлаждающую жидкость, сжатый воздух и пр. [3].

63

КРАСИНА Е. Н.

Для оценки значимости отклонений проанализированы основные известные характеристики оборудования слабого звена, предшествующей и последующей установки (табл. 1).

Таблица 1. Выборка установочных данных

| Наименование | Мощность | Напряжение/ | Иные параметры |

| электродвигателя | Частота | ||

| Расточной | 60 кВт | 380 В/50 Гц | крутящий момент |

| станок | 111 Нм; | ||

| число оборотов | |||

| 10 000 об/мин | |||

| Высокоточный | 90 кВт | 3х400 В/50 Гц | скорость подачи |

| центр | 20 м/мин; | ||

| усилие 11000 Н; | |||

| точность 3 мкм; | |||

| ср. арифм. отклонение | |||

| 0,8 мкм | |||

| Станция | 4 кВт | 220 В/50 Гц | скорость измерения |

| контроля | 0,2 мм/с; | ||

| точность измерений | |||

| 1,2 мкмс |

Источник: составлено автором.

- технологической цепи на рис. 2 у высокоточного центра при производстве условно зафиксирована мощность 75 кВт, точность 6 мкм, отклонение от средней линии профиля 0,9 мкм, что аргументирует несоответствие относительно установочных характеристик и регламентированных значений показателей табл. 1. Выявленные величины свидетельствуют не только о снижении производительности, но и о недопустимом смещении от норм, которые сказываются на эффективности и качестве выпуска.

Из-за снижения пропускной способности отмечено скопление нескольких единиц заготовок в звене горизонтального расточного станка, что требует либо прерывания бизнес–процесса, либо добавочных зон хранения, а расположение рабочих мест на участке точной механики не предполагает площади размещения дополнительных стеллажей, да и остановка приведет к значительным потерям. Временный простой рассматриваемого оборудования влечет издержки на электроснабжение, заработную плату работников, занятых на данном участке, и операторов. Далее проведем их условную стоимостную оценку.

По данным Росстата, среднемесячная зарплата работников машиностроительной отрасли в 2021 году – 59 789 руб./месяц [11]. Исходя из расчета 5–дневной рабочей недели в сентябре 2021, стоимость единицы отработанного времени составляет 339,71 руб./чел.–час (59 789 руб./месяц / 22 рабочих дня / 8 часов).

Итак, условно, 2–х часовой простой рабочих на расточном станке, станции контроля и одного оператора обойдется предприятию в 2 038,26 руб./день (339,71 руб./чел.–час * 2 часа * 3 работника). При неустранении «узкого места»

64

СОВРЕМЕННЫЙ МОНИТОРИНГ КАК ДЕЙСТВЕННЫЙ ИНСТРУМЕНТ…

потери по заработной плате будут свыше 10 191,30 руб./неделя, 44 841,72 руб./месяц.

- целях увеличения объема выпуска и эффективности использования технологического оборудования на предприятиях функционирует сменное непрерывное производство [2]. Так, по графику занятости «сутки через трое» простой за 24 часа может увеличиться до 6 часов. Тогда убытки по оплате труда составят более 48 918,24 руб./месяц. (339,71 руб./чел.–час * 6 часов * 3 работника * 8 смен/месяц). На рассчитанную сумму добавляются отчисления на различные социальные нужды, порядка 30 % (пенсионный фонд – 22 %, медицинское страхование – 5,1 %, социальное страхование – 2,9 %) [1]. То есть, обобщенно, заработная плата вместе с начислениями на нее составит 63 593,71 руб./месяц.

Цена электроэнергии по одноставочному тарифу в сентябре 2021 – 5,73 руб/кВт*ч [12]. Следовательно, с учетом данных табл. 1, стоимость 6–ти часовой остановки в смену расточного станка при переизбытке скопившегося объема заготовок обойдется предприятию в 16 502,40 руб./месяц (5,73 руб. * 60 кВт * 6 часов * 8 смен), а простой станции контроля – в 1 100,16 руб./месяц (5,73 руб. * 4 кВт * 6 часов * 8 смен/месяц). То есть суммарно расходы на электроэнергию – 17 602,56 руб./месяц (16 502,40 руб./месяц + 1 100,16 руб./месяц).

Итого рассчитанные общие месячные потери от простоя – 81 196,27 руб./месяц. Если необходимо остановить полностью всю производственную линию, то помимо расходов на заработную плату работников и энергоносители добавляются затраты на ремонт, замену быстроизнашиваемых частей, смазку, аренду и коммунальные услуги.

Кроме оценки бухгалтерских издержек – операционных потерь из-за существования «узкого места» рассматриваемого бизнес–процесса дополнительно также следует принять во внимание существование других экономических издержек вследствие недополученной выгоды от возможного производства продукции во время существующих простоев как производственного оборудования, так и персонала.

ВЫВОДЫ

Таким образом, современный мониторинг бизнес–процессов по существу оказывается значимым этапом менеджмента и действенным экономичным инструментом, так как позволяет компаниям своевременно выявить угрозы и оценить их потенциальную серьезность, предугадать финансовые потери и избежать дополнительных затрат, минимизировать риски, разработать эффективную стратегию с целью ликвидации «узких мест».

Список литературы

- Федеральный закон от 31 июля 1998 года № 146–ФЗ. Налоговый кодекс Российской

Федерации. Принят Государственной Думой 16 июля 1998 года Одобрен Советом Федерации 17 июля 1998 года.

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197–ФЗ (ред. от 14.07.2022) (с изм. вступ. в силу с 25.07.2022). Статья 103.

- Приказ № 513/пр от 04.09.2019 «Об утверждении методических рекомендаций по определению сметных цен на эксплуатацию машин и механизмов», утв. Министерством строительства и жилищно-коммунального хозяйства Российской Федерации.

65

КРАСИНА Е. Н.

- Анисимова Л. И., Кривоногова А. С. Метрологические характеристики средств измерений и технического контроля геометрических величин: Справочник. Екатеринбург: Изд–во Рос. гос. проф.-

пед. ун–та. 2018. 258 с.

- Варзунов А. В., Торосян Е. К., Сажнева Л. П. Анализ и управление бизнес–процессами: Учебное пособие. СПб:Университет ИТМО. 2016. 112 с.

- Кузнецов А. В. Управление НИОКР: российские проблемы и мировой опыт // Вестник Института экономики Российской академии наук. 2021. № 6. С. 18–37.

- Пирогова Е. В. Управление бизнес–процессами предприятия: Учебное пособие. Ульяновск:

УлГТУ, 2017. 107 с.

8. Семенов С. В., Семахин Е. А. Экономика организации: повышение экономической эффективности подразделения предприятия при внедрении методики быстрой переналадки оборудования // Известия ПГПУ им. В. Г. Белинского. 2012. № 28 — С. 528–531.

- Скиба М. В., Шебуняева О. М. Организация производства и менеджмент: Учебное пособие.

Самара: Издательство Самарского университета, 2016. 72 с.

- Шарапов В. В. Управленческий учет бизнес–процесса снабжения: Международный бухгалтерский учет // Проблемы учета. 2012. — № 47 (245). С. 18–23.

- Федеральная служба государственной статистики [Электронный ресурс]. URL: http://www.rosstat.gov.ru/.

- Мосэнергосбыт [Электронный ресурс]. URL: https://www.mosenergosbyt.ru/individuals/tariffs-n-payments/tariffs-msk/archive/archive — 2021.php.

Статья поступила в редакцию 21.11.2022

66